金融价值观|全国性银行理财子“6+12”将配齐 思路革新箭在弦上

近日公告称,其已获准筹建浙银理财有限责任公司(以下简称“浙银理财”)。筹建工作完成后,浙商银行将按照有关规定和程序向国家金融监管总局提出开业申请。这意味着后续伴随浙银理财设立,包括6家国有大行、12家股份行均已设立或获准筹建理财公司,理财公司的总数将扩容至32家。

据了解,此前我国已有31家理财公司获批筹建并开业,除国有大行和股份行之外,有8家城商行、1家农商行旗下理财子公司以及5家合资理财公司。

浙银理财获批筹建 “6+12”理财子阵容趋于完整

1月1日,浙商银行公告称,该行于2023年12月29日收到《关于筹建浙银理财有限责任公司的批复》。浙银理财此次筹建获批意味着12家全国性股份制商业银行旗下理财子公司将全部“配齐”,也是“6+12”理财子行列中即将补齐的最后一块拼图。

据悉,截至2023年6月末,浙商银行理财产品余额1764.37亿元,其中个人、机构客户资金占比分别为91.45%和8.55%;净值型理财产品余额1520.90亿元,占理财比重86.20%。

浙商银行方面表示,此次浙银理财获批筹建,是浙商银行推动理财业务回归本源、强化风险隔离、引导社会资金活水灌溉实体经济的新起点,也是实施深耕浙江战略、服务“两个先行”的重要抓手,有利于进一步加快探索建立金融助力共同富裕的有效路径。此外,设立理财子公司、补齐牌照短板,有利于浙商银行更好地整合业务资源、丰富理财产品体系,更好满足客户多样化金融需求。

成熟一家批准一家 理财子成市场重要主体

银行理财子公司设立情况一览(数据来源:国家金融监管总局)

2018年4月,等四部门联合印发了《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”),明确金融机构开展资产管理业务时不得承诺保本保收益,打破刚性兑付。2018年9月,原中国银保监会制定了《商业银行理财业务监督管理办法》,作为资管新规的配套实施细则,该办法要求商业银行应当通过具有独立法人地位的子公司开展理财业务。暂不具备条件的,商业银行总行应当设立理财业务专营部门,对理财业务实行集中统一经营管理。

随着相关监管规定的制定,多家银行开始申请设立理财子公司。2018年12月,原中国银保监会正式批准首批银行理财子公司开始筹建;2019年9月24日,中国银保监会批准首家股份制银行理财子公司,光大理财有限责任公司筹建。

自2019年起,银行理财公司数量大幅增加。2021年开始,银行理财子公司数量增长速度放缓。2022年仅有北银理财和法巴农银理财两家理财公司获批筹建。2023年仅有浙银理财一家理财公司获批筹建。

招联金融首席研究员曾表示,理财公司的集中批设期已经过去,目前进入常态化批设阶段,监管部门秉承“成熟一家、批准一家”的原则有序批设。

“机会成本”有望降低 投资理财布局或迎结构性新机遇

业内人士表示,既有的产品组合方式已经难以充分满足客户,理财须继续深入探索固收之外的多资产多策略产品布局;同时理财在居民资产配置中的定位将更为清晰,理财行业规模或将迎来一定的修复,而机构并不会通过较为激进的信用下沉方式以增厚产品收益,整体仍强调明确的安全边际。

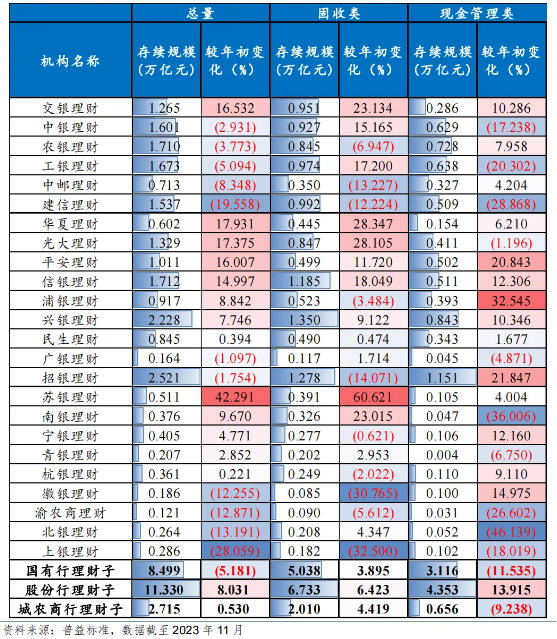

银行理财子存续规模较年初变化一览

中邮理财总经理彭琨在近期举行的中国财富管理50人论坛2023年会上指出,2023年银行理财的投资环境发生了一些转变,包括市场预期更加理性,客户信心低位修复,资产结构更加求稳,监管变化提出更高要求等。

招银理财董事长吴涧兵表示,目前理财公司服务的客群主要还是银行客群,银行客群对理财产品抱有低波动、收益稳定的预期,理财产品要在约定的期限内实现约定的收益。因此,理财公司需要形成与之相适应的投资理念、投资能力。

彭琨指出,现阶段保持产品低波稳健仍然是关键。理财公司要加强和基金等同业机构的合作,丰富指数类、量化类工具,积极探索适应高质量发展的股权投资等新模式。

华夏理财董事长苑志宏表示,2024年华夏理财在资产配置方面,将在稳健投资以及给客户提供安全资产、稳健收益的前提下,进一步推动资产配置的多元化和分散化。

多家券商研报认为,相较2022年年末数据,虽然理财规模数据在12月份会伴有季节性回落,但2023年年末理财规模最终有望修复至27万亿元上方。

中金公司近期研报指出,展望2024年,在货币政策新格局下,来自定期存款的竞争有望减弱,理财产品在居民资产配置的中的定位将更为清晰。在资产配置方面,预计理财信用债仓位有望触底回升,存款类资产仓位或受到监管约束压降;另外银行资本新规落地可能间接影响理财配债行为,理财机构或承接部分母行二级资本债互持需求、并择机把握同业存单交易机遇。

该研报认为,过去4年商业银行积极的信贷投放以及存款揽储的竞争,一定程度挤占了表外理财增长的空间。而央行在三季度货币政策执行报告开始弱化了对“量”的增长要求、强调盘活低效金融资源;同时为对冲贷款定价下行压力、近期商业银行开启新一轮存款利率调降。预计上述变革均有望缓解理财的增长压力,同时理财在居民资产配置中的定位将更为清晰,即收益略高于定存、而风险略低于债基。在中性预测下,预计理财行业2024年规模同比增速为6%,规模修复至29万亿元。

研报预计,理财机构2024年并不会通过较为激进的信用下沉方式以增厚产品收益,整体仍强调明确的安全边际。对于区域行理财机构,由于其母行存款利率更高,为实现具有竞争力的业绩表现,理财子或充分发挥本地城投资产、非标资产优势以增厚收益。

光大证券近期研报也指出,理财规模扩张的不利因素和有利因素并存。银行理财要从多维度加以应对,包括通过持续的减费来提升投资者实际到手收益;创新产品申赎方式,打造日开季赎、“封转开”等产品形态,改善持有体验;打造明星产品系列、拓展他行代销渠道,增强引流力度等。