深度丨8月理财新品代销:代销总量下滑,民营和直销银行积极助力产品代销

摘要

目前,多渠道销售已成为理财公司提高产品市场覆盖率的重要方式,多数理财公司也正积极拓展非母行销售渠道,增加产品与市场的接触面。观察8月份理财公司新发产品被代销情况,总的来看,理财公司新发产品被代销总量有所下滑,区域行理财公司和股份行理财公司对非母行渠道拓展较为积极,渝农商理财被代销产品数量最多,南银理财产品的代销渠道最广,厦门银行、苏州银行和江苏银行代销业务开展较为积极,准入理财公司产品数量较多,以互联网销售为主的民营银行和直销银行方面,民营银行和直销银行对理财公司产品持有开放态度,代销引入理财公司产品同样较为活跃。另一方面,对比观察理财公司2022年1-2月发行的被代销产品,截至2022年8月末收益,多家理财公司被代销产品平均成立以来年化收益率超过4.00%,光大理财和建信理财被代销产品整体收益表现较优;单产品方面,中银理财现金管理类产品较好,建信理财固收类产品占优,光大理财混合类产品拔得头筹。

为了更好的研究理财公司产品被代销情况,以及渠道方引入非控股理财公司产品的特征,本篇报告产品研究范围,仅考虑理财公司产品被非母行[1]渠道代销的情况。

1.新发产品被代销数量有所下滑

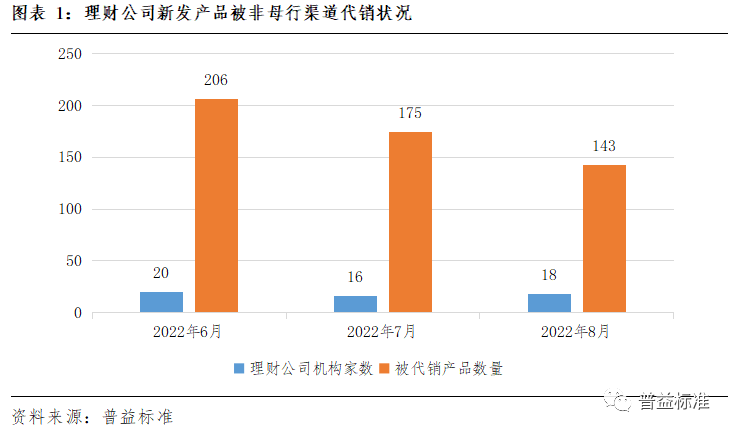

观察近期理财公司新发产品被非母行渠道代销情况,2022年8月份,有18家理财公司的143款[2]理财产品被非母行渠道代销,被代销产品数量较前两个月有所下降。

2.民营银行和直销银行对理财公司产品持有开放态度

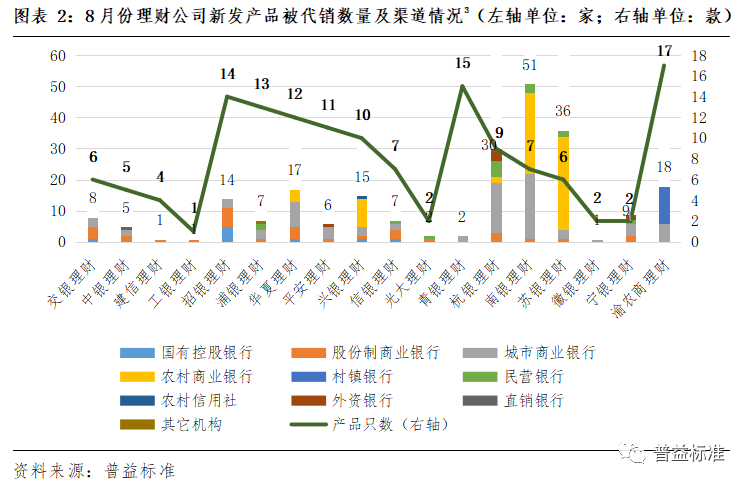

渝农商理财被代销产品数量最多。具体来看,8月份新发理财产品中,渝农商理财被非母行渠道代销产品数量达17款,被代销数量最多,青银理财和招银理财也“不甘示弱”,被代销产品数量分别位列二、三位,整体来看,区域行理财公司和股份行理财公司的非母行渠道拓展较为积极,被代销产品数量较多,国有行理财公司较为依赖母行的客户资源,非母行代销产品相对较少。

南银理财代销渠道家数最多。8月份新发产品代销渠道方面,南银理财的代销渠道家数最多,达51家,主要为城市商业银行和农村商业银行。杭银理财的代销渠道类型较为丰富,涵盖包括民营银行和直销银行在内的6类银行销售渠道。不同类型理财公司渠道拓展方向有所差异,股份行理财公司主要在拓展股份行和城商行销售渠道,城商行理财公司主要在拓展城商行和农商行销售渠道。观察以互联网销售为主的民营银行和直销银行,8月份,杭银理财、南银理财、苏银理财、浦银理财等7家理财公司通过民营银行进行产品代销,同时有2家理财公司通过直销银行进行产品销售,民营银行和直销银行对理财公司产品持有开放态度,代销引入理财公司产品较为活跃。

(一)供给方情况

1.渝农商理财被代销数量最多,其村镇银行代销渠道占比大

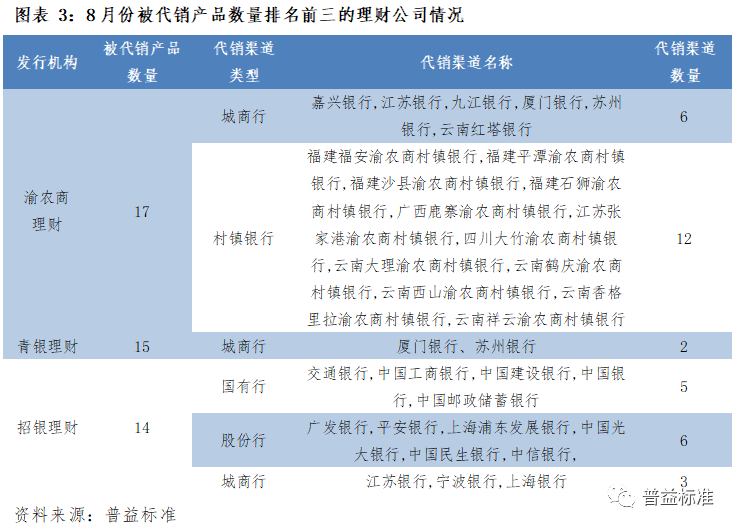

从理财产品发行供给方角度来看,8月份,理财公司新发产品,渝农商理财、青银理财、招银理财的产品较为热销,被非母行渠道代销产品数量分别为17款、15款和14款。

从代销渠道来看,渝农商理财的代销渠道数量也相对较多,有12家村镇银行和6家城商行,村镇银行代销渠道占比大,且集中分布在福建和川渝地区;招银理财的代销渠道类型较为丰富,涵盖国有行、股份行和城商行;青银理财的产品代销渠道集中在厦门银行和苏州银行2家城商行。

3家机构被代销产品均以中长期限、中低风险的固收类产品为主。从产品类型来看,仅招银理财有1款现金管理类产品,其余均为固收类产品;从风险等级来看,仅招银理财有4款一级风险产品和1款三级风险产品,其余均为二级风险产品;从产品期限来看,仅招银理财有6款3个月以下期限产品,渝农商理财有4款3-6个月期限产品,其余均为中长期限产品。

2.固收类中低风险产品仍是代销市场热门产品

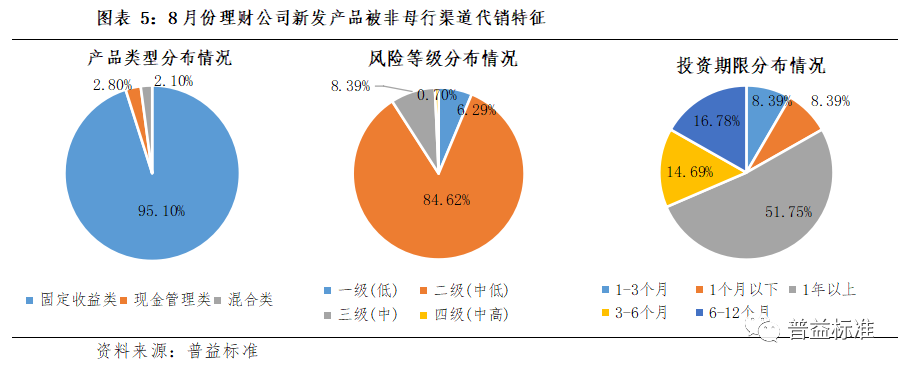

总体来看,理财公司产品被非母行渠道代销情况,中低风险的固定收益类产品占比较高。8月份,理财公司新发产品被代销情况中,固定收益类产品占比达95.10%,二级风险产品占比同样超八成。从投资期限情况来看,中长期限产品较受非母行代销渠道青睐,其中6-12个月和1年以上期限产品占比分别为16.78%和51.75%,两者合计占比近七成。

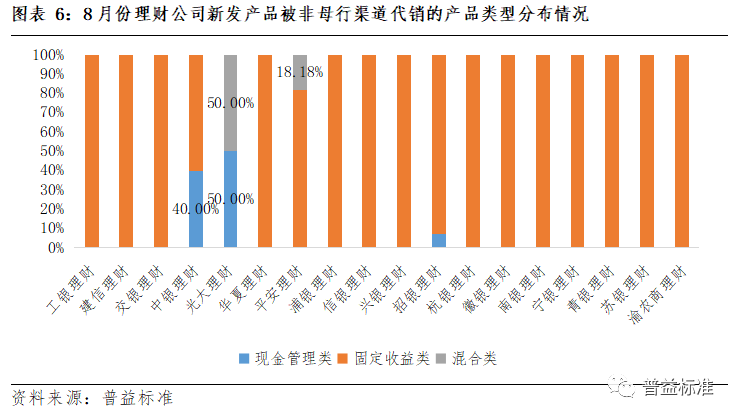

(1)固收类产品较受非母行渠道青睐

产品类型特征来看,各理财公司被非母行渠道代销的产品均以固定收益类产品为主。具体来看,8月份,理财公司新发产品被代销情况,工银理财、建信理财、交银理财等14家机构的被代销产品全部为固定收益类产品;光大理财有2款新品被代销,分别为现金管理类产品和混合类产品;中银理财和招银理财分别有2款和1款现金管理类产品被代销。

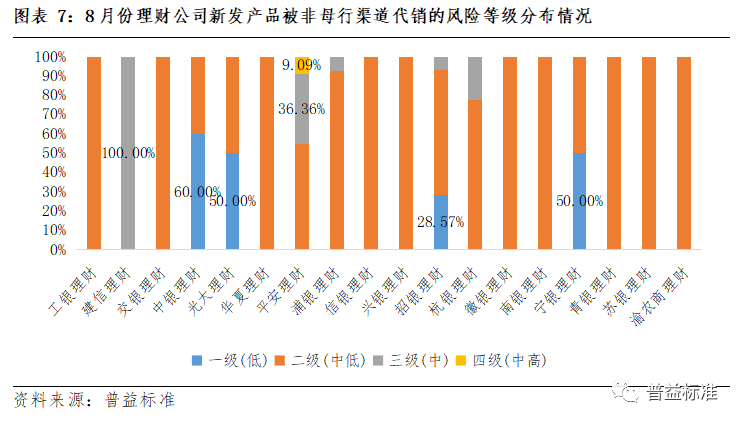

(2)中低风险产品是非母行代销机构的主要选择

除建信理财、中银理财、光大理财和宁银理财外,各理财公司被非母行渠道代销的产品均以二级中低风险产品为主。具体来看,8月份,理财公司新发产品被代销情况,工银理财、交银理财、华夏理财、信银理财等10家理财公司的被代销产品全部为二级风险产品;中银理财被代销产品中一级低风险产品数量占比最高,为60.00%,光大理财和宁银理财的低风险产品数量占比均为50.00%;建信理财和平安理财被代销产品中三级风险产品占有一席之地,占比分别为100.00%和36.36%。此外,仅平安理财被代销产品中有1款四级中高风险产品。

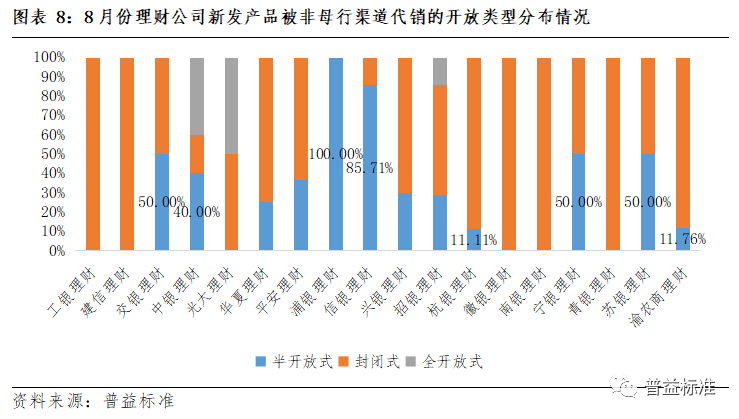

(3)封闭式产品较受代销机构青睐

各理财公司被代销产品的开放类型特征有所不同。工银理财、建信理财、南银理财、徽银理财等11家理财公司被代销的封闭式产品占比均较高,浦银理财和信银理财等3家机构被代销的产品以半开放式为主。具体来看:

国有行理财公司中,工银理财和建信理财被代销的产品全部为封闭式产品;中银理财被代销产品的开放类型分布相对均匀;交银理财被代销产品中,半开放式产品占比50.00%。

股份行理财公司中,华夏理财、平安理财、兴银理财和招银理财被代销产品以封闭式为主,占比均过半。浦银理财和信银理财被代销产品以半开放式为主;光大理财被代销产品中封闭式产品和全开放式产品各占一半。

区域行理财公司中,除宁银理财和苏银理财外,其余理财公司被代销产品均以封闭式为主。杭银理财、徽银理财等5家理财公司被代销的封闭式产品占比均超过了七成;宁银理财和苏银理财被代销的产品中,半开放式产品占比均为50.00%。

(4)非母行代销机构较为偏好中期、长期产品

各理财公司被代销产品期限特征有所不同,但大部分理财公司的中期、长期限产品相对更受代销渠道热捧。具体来看:

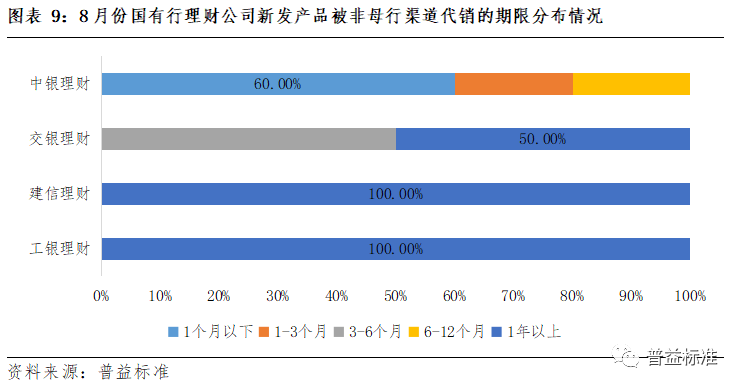

国有行理财公司中,工银理财和建信理财被代销产品全部为1年以上的长期限产品;交银理财3-6个月的中期产品占比为50.00%,其余为1年以上期限产品;中银理财被代销产品主要以中短期产品为主,其中1个月以下和1-3个月期限占比分别为60.00%和20.00%。

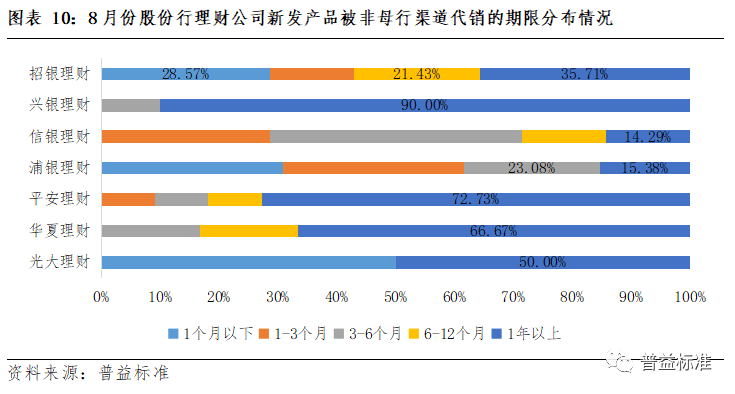

股份行理财公司中,多数机构的被代销产品以长期限产品为主,浦银理财和信银理财被代销产品以中短期限产品为主。具体来看:华夏理财、平安理财和兴银理财被代销产品中1年以上期限的产品占比分别为66.67%、72.73%和90.00%;招银理财被代销产品中1年以上期限的产品最多,占比35.71%;光大理财被代销产品中1个月及以下期限与1年以上产品占比均为50.00%;浦银理财和信银理财被代销产品期限则集中在6个月及以下。

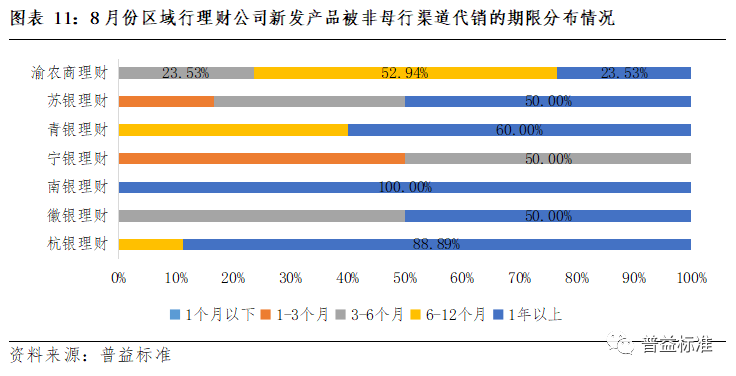

区域行理财公司中,宁银理财的被代销产品3-6个月的产品和6-12个月的产品各占一半,以中短期限为主;渝农商理财被代销产品以6-12个月期限为主,占比52.94%;徽银理财被代销产品中3-6个月和1年以上期限产品各占一半。其余理财公司被代销产品均以中长期限为主,其中杭银理财和南银理财1年以上期限产品占比超八成。

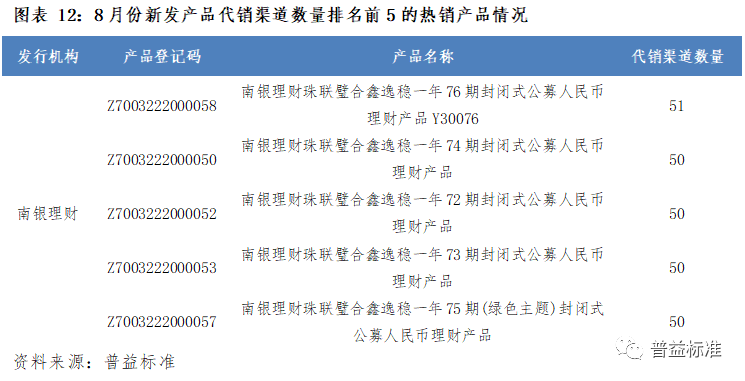

3.南银理财多款产品销路广

观察8月份理财公司新发热销产品,单产品代销渠道家数排名前5位的产品均为南银理财产品,其中代销渠道家数最多产品为“南银理财珠联璧合鑫逸稳一年76期封闭式公募人民币理财产品Y30076”,共51家代销渠道,另外4款产品也有50家代销渠道。

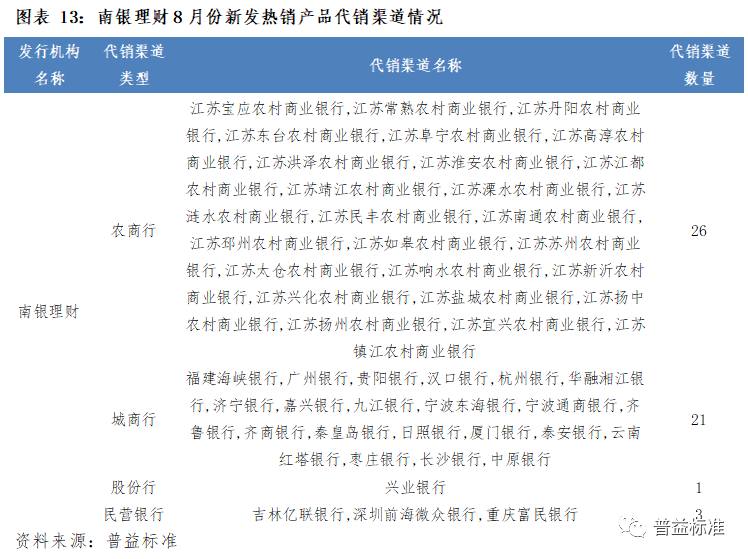

具体来看南银理财畅销产品的51家渠道,有26家为农商行,且全部分布在江苏省内;有21家城商行,主要为沿海区域的城商行;另有3家民营银行,分别为吉林亿联银行、深圳前海微众银行和重庆富民银行;此外还有兴业银行代销渠道。

(二)渠道方情况

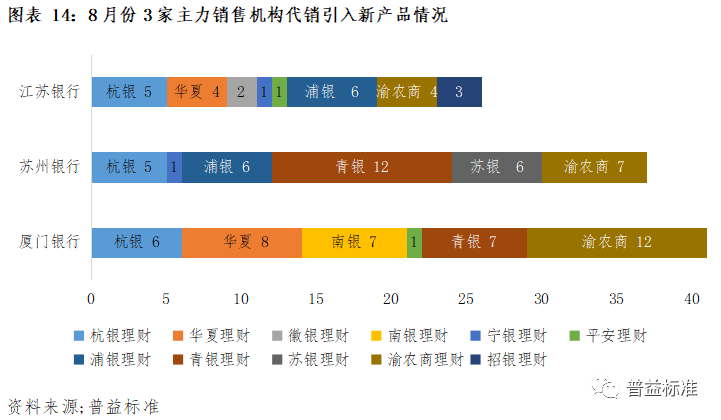

1.厦门银行、苏州银行和江苏银行理财产品代销引入较为积极

厦门银行、苏州银行和江苏银行代销业务开展较为积极,准入理财公司产品数量较多。具体来看8月份渠道方代销引入新产品情况,厦门银行准入产品数量最多,共代销了41款产品,其中引入渝农商理财的产品较多,达12款;苏州银行次之,共代销了37款理财公司产品,其中引入12款青银理财产品;江苏银行代销了26款产品,代销引入浦银理财产品数量相对较多。

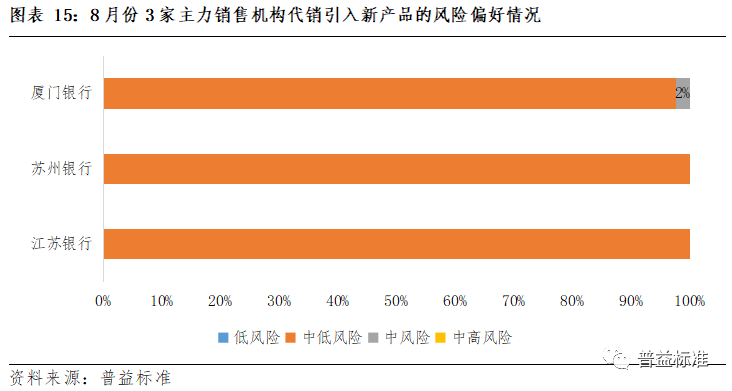

主力代销机构引入产品均以中低风险的固收类产品为主。产品类型偏好方面,3家主力代销机构引入的产品均为固收类。风险偏好方面,主力代销机构均偏好代销中低风险等级产品,仅厦门银行代销1款中等风险产品。

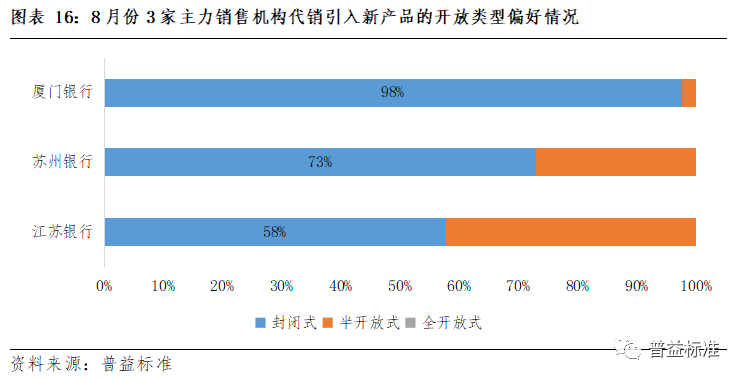

在产品开放类型偏好方面,主力代销机构均偏好封闭式产品,其中:厦门银行代销的封闭式产品占比最多,达98%,苏州银行和江苏银行代销的封闭式产品占比73%和58%。

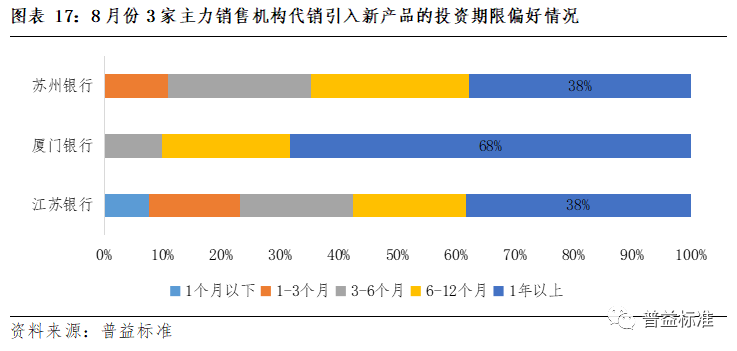

在投资期限偏好方面,各机构的代销偏好不一,其中:厦门银行倾向于代销以华夏理财和南银理财为主的1年以上期限的产品;苏州银行和江苏银行倾向于代销中短期产品,1年以下期限产品占比超60%。

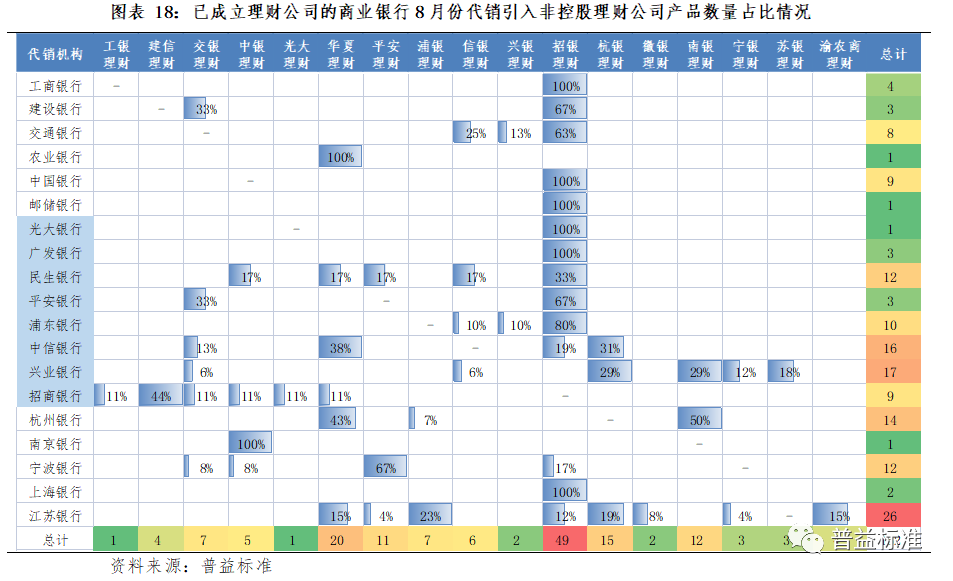

2.已成立理财公司的商业银行较为青睐招银理财产品

观察已成立理财公司的商业银行代销引入非控股理财公司的产品情况,多家银行较偏好招银理财产品,8月份新发产品代销引入情况,中国工商银行、中国银行、广发银行和上海银行等6家银行均只引入了招银理财的产品。具体来看:

国有控股银行代销非控股理财公司的产品数量较少,并且均未代销区域行理财公司的产品,除中国农业银行代销了1款华夏理财产品外,其他银行均明显倾向于代销招银理财产品。股份制商业银行,除兴业银行和中信银行外,其他股份行同样倾向于引入招银理财产品;兴业银行代销引入城商行理财公司产品的比例较高,较为青睐杭银理财和南银理财产品;中信银行较为青睐杭银理财和华夏理财的产品;招商银行较为青睐建信理财的产品。区域性商业银行整体偏好国有行理财公司和股份行理财公司产品,但各家偏好有所不同。

引入单家产品集中度方面,除中信银行、兴业银行和招商银行外,国有控股银行和股份制商业银行的代销偏好均较集中,多数理财公司均较青睐招银理财产品。区域性商业银行中,南京银行仅引入了1款中银理财的产品,上海银行引入了2款招银理财的产品,宁波银行引入平安理财的产品占比为67%,江苏银行对非控股理财公司产品持有较为开放态度,代销引入了其他8家理财公司的产品。

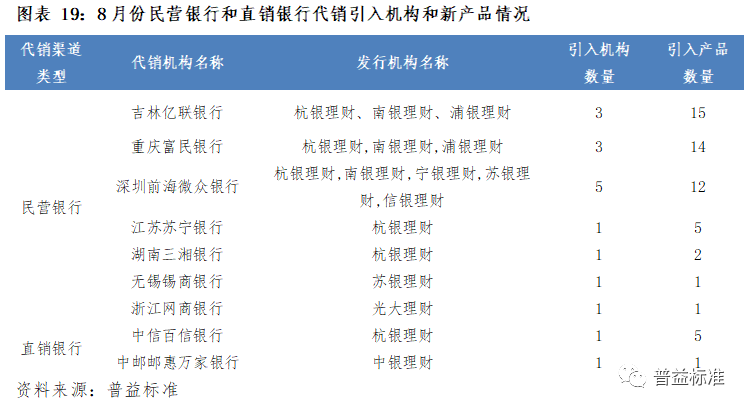

3.民营银行和直销银行整体偏好城商行理财公司产品

观察以互联网销售为主的民营银行和直销银行代销引入情况,8月份新发产品代销引入方面,民营银行和直销银行整体偏向引入城商行理财公司产品,7家民营银行共引入8家理财公司的产品,其中5家民营银行引入了杭银理财的产品,吉林亿联银行引入理财公司产品数量最多,达15款,深圳前海微众银行引入理财公司产品覆盖机构范围较广,共引入5家理财公司的产品。2家直销银行分别各引入了1家理财公司的产品,中信百信银行代销引入了5款杭银理财产品。

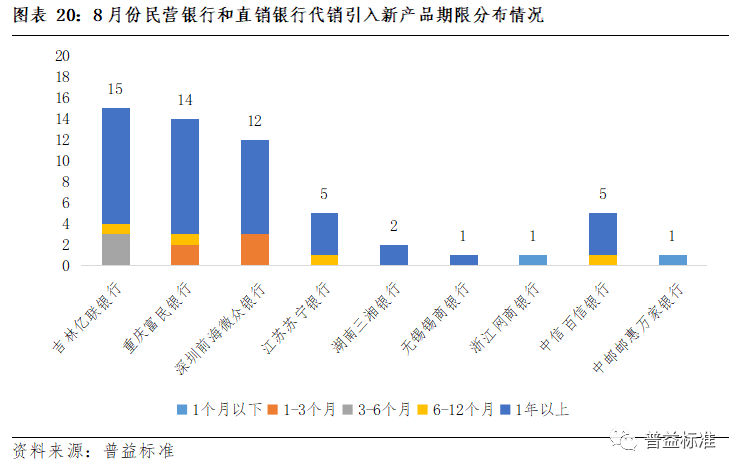

民营银行和直销银行引入的产品均为固收类产品,以二级中低风险为主;另外,从产品期限分布来看,除浙江网商银行和中邮邮惠万家银行分别引入1款1个月以下期限产品之外,其余民营银行和直销银行引入的产品均以1年以上期限产品为主。

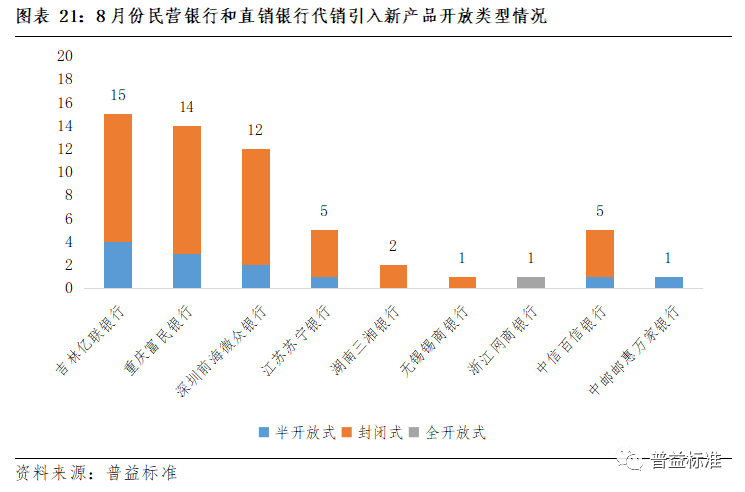

从开放形态来看,浙江网商银行引入了1款全开放式,中邮邮惠万家银行引入了1款半开放式产品,其余民营银行和直销银行引入的产品均以封闭式产品为主。

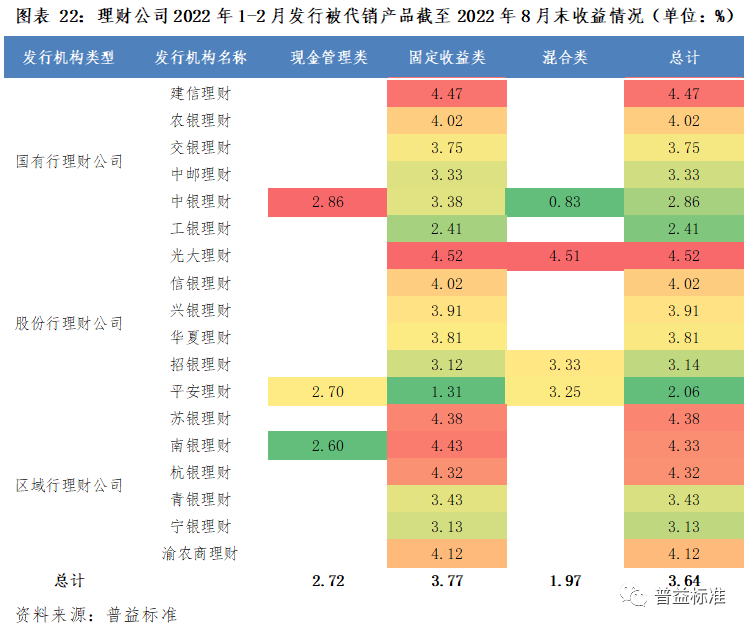

本章对比研究理财公司2022年1-2月发行被代销产品,截至2022年8月末的收益表现。

(一)光大理财和建信理财收益表现靠前

2022年1-2月发行的被代销产品,多家理财公司被代销产品平均成立以来年化收益率超过4.00%,光大理财和建信理财被代销产品整体收益表现较优,中银理财被代销的现金管理类产品收益表现不俗。

分产品类型来看,现金管理类产品中,中银理财的被代销产品表现较好,平均成立以来年化收益率达2.86%,平安理财次之,平均成立以来年化收益率达2.70%;固定收益类产品中,光大理财的被代销产品收益表现较好,平均成立以来年化收益率达4.52%;建信理财次之,平均成立以来年化收益率达4.47%;混合类产品中,光大理财的被代销产品收益表现较好,平均成立以来年化收益率达4.51%,招银理财次之,平均成立以来年化收益率达3.33%。

(二)各机构理财产品“八仙过海,各显神通”

2022年1-2月发行的被代销产品,分产品类型来看,现金管理类产品中,收益表现较好的为“中银理财-乐享天天进阶版D通过光大银行渠道销售”理财产品,该产品成立以来年化收益率为2.86%,通过中国光大银行销售。

固定收益类产品中,收益表现较好的为“建信理财嘉鑫固收类15个月定开式产品第2期”理财产品、“兴银理财天天万利宝稳利恒盈7号封闭式净值型理财产品第8期9N21308B”理财产品,成立以来年化收益率分别为6.34%和6.18%,其中建信理财的该款产品通过招商银行代销,兴银理财的该款产品通过厦门银行代销。

混合类产品中,“阳光橙安盈增强季开1号I”收益表现较好,成立以来年化收益率达4.51%,该款产品通过中信银行代销。

注:

[1]“母行”是指控股理财公司的商业银行。

[2]在统计理财公司被代销产品数量时,相同产品登记码的理财产品被视为1款产品进行计数。

[3]产品数量为理财公司被非母行渠道代销产品总数,包括同时被母行渠道和非母行渠道代销的产品,多家渠道代销同一款产品计数为1款。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

(文:普益标准研究员 于康 王丽婷 崔盛悦 霍怡静)

封面图片来源:摄图网-500596401