退保激增、分保挑大梁,年末扭亏的渤海人寿投资收益或存水分(退保率激增,最后悔买的是这些保险!)

“保险责任准备金的提取跟险企业务结构有很大关系,不同业务提取比率有显著差异”,中国精算师协会创始会员徐昱琛对蓝鲸财经分析道,其认为,渤海人寿该现象,或是由于再保险业务与直接业务在提取准备金之间差异所导致。

“如果一家保险公司有很多资本金,可以做100个亿的保险业务,本身只做了50亿,那缺的业务可以从再保险业务去分入”,徐昱琛分析称,一般直保公司90%-98%都是直接业务,再保险业务只是一个点缀,所以比较少是正常的,同时其指出,“再保险分入业务比较多的情况,可能只存在于少数公司。”

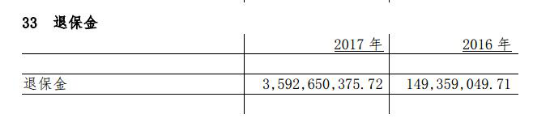

此外,值得一提的是,与保险业务收入增长相反的是,去年渤海人寿退保金大幅上涨,从2016年的1.49亿元激增至去年的35.92亿元,同比涨幅高达2305.38%。

对此,渤海人寿表示“2017年公司面临的主要流动性风险为退保压力,公司将加强退保管理,建立退保支出预测机制,积极调配公司资金,保证现金流充足。”

可供出售金融资产翻倍助力收益?其中或有6亿元“虚溢”

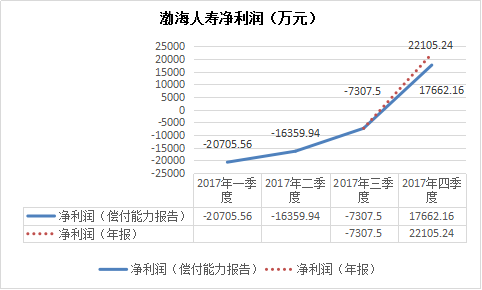

根据偿付能力报告数据显示,截止去年三季度末,渤海人寿都处于亏损状态,前三季度共计亏损7307.5万元,四季度却实现“反转”,单季大幅盈利约2.5亿元,一举摆脱亏损,全年实现净利润1.77亿元,而年报出炉后该数据又增长为2.21亿元,同比增长233.37%。

对于偿付能力报告净利润1.77亿元与年报数据净利润2.21亿元的不一致,渤海人寿回应称,审计前后利润调整的主要原因包括,递延所得税费用经与事务所沟通后,有部分调整,其次在于个别投资项目收益确认经与事务所沟通后,有调整。

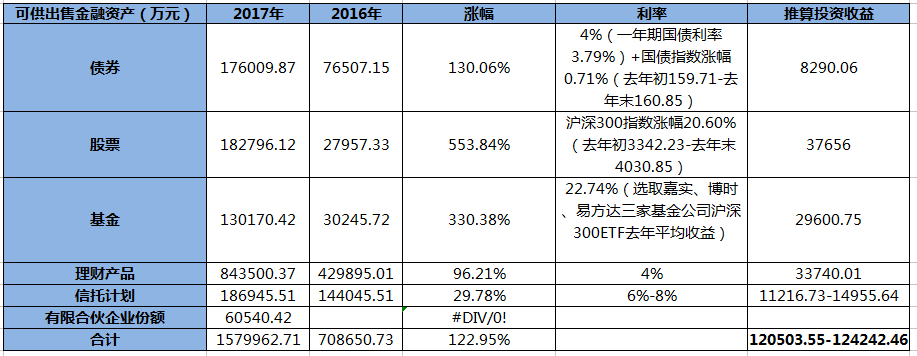

根据渤海人寿年报利润表显示,渤海人寿2017年投资收益18.42亿元,同比上涨31.06%,细究来看,渤海人寿或在“可供出售金融资产”项多有加码,该项从2016年的70.87亿元翻倍至去年的158亿元,同比涨幅122.95%。

细分来看,渤海人寿在债券、股票、基金、理财产品以及有限合伙企业份额五个可供出售金融资产项目都有较大幅度的“加仓”。其中股票同比上涨553.84%,基金、债券均实现倍增,理财产品以及信托计划涨幅也分别达到96.21%、29.78%。

投资收益或对渤海人寿净利润增长颇有助益,但18.42亿元的投资收益背后是否有“水分”存在?由于公开信息中,渤海人寿具体投资收益明细并未列出,对此,蓝鲸财经假设渤海人寿可供出售金融资产全为正向收益,采取市场基准或平均收益水平来测算,经粗略测算发现,或存6亿左右“豁口”。

")

具体来看,渤海人寿2017年约持有17.6亿元债券,对于债券收益率,蓝鲸财经以一年期国债利率3.79%为基数,并上浮至4%计算利息,同时考虑到市场因素,参考国债指数去年0.71%涨幅,以年利率4.71%为标准测算后,渤海人寿债券收益约为8290.06万元。

股票方面,渤海人寿去年加码力度较大,共计持有18.28亿元,蓝鲸财经以市场代表性好、流动性高、交易活跃的股票为成份股的沪深300指数为参考,同样也符合险企在股票市场上稳健的投资风格。去年沪深300指数共计上涨20.60%,同幅度测算渤海人寿股票收益约为3.77亿元。

由于基金种类较多,为贴近险企投资风格,故选取了嘉实基金、博时基金以及易方达基金三家市场实力较强的基金公司去年沪深300ETF(以沪深300指数为标的)22.74%的平均收益为标准推算,渤海人寿所持有的13.02亿元的基金,投资收益约为2.96亿元。

理财产品以及信托计划,则是按照市场平均收益水平进行测算。从公允数据来看,理财产品年利率大致在4%左右,信托计划略高,在6%-8%区间内浮动,以此为标准测算,渤海人寿84.35亿元理财产品投资收益约为3.37亿元,18.69亿元信托计划投资收益约在1.12亿元至1.5亿元之间浮动。

根据公允数据测算后,总体而言,渤海人寿投资收益或为12.05亿元至12.42亿元区间内,与报表数据的18.42亿元投资收益相比,或有“虚溢”。

此外,渤海人寿的核心偿付能力充足率从2016年四季度的785.34%降为去年四季度的519.06%,共计下滑266.28个百分点,对此,渤海人寿声称,2017年其正常开展业务,消耗一定的资本金,此外,“公司总投资资产增加,且高风险因子资产如股票、信托计划等占比提升,导致偿付能力充足率下降。”

净利润翻倍,渤海人寿3股东萌生退意、8股东质押股权

在渤海人寿净利润翻倍的同时,三家股东却萌生“退意”。据渤海人寿4月13披露的公告显示,北京中佰龙置业有限公司(以下简称北京中佰龙)、上海圣展投资开发有限公司(以下简称上海圣展)分别持有其1.6亿股、6亿股。其中,北京中佰龙拟出清股权,上海圣展则拟减持1.4亿股,二者受让方均为许昌三昌实业有限公司(以下简称三昌实业),交易事项完成后,北京中佰龙不再持有渤海人寿股份,上海圣展股比由此前的4.62%下降为3.54%,三昌实业吸收二者股份后占比2.31%。

4月16日,安信信托公告称“为优化公司固有业务资产配置,公司拟转让持有的渤海人寿5亿股,占渤海人寿总股本的3.85%”,而这也是安信信托所持有渤海人寿的全部股份。

回顾来看,北京中佰龙作为六家发起股东之一在2014年12月成立渤海人寿,彼时注册资本8亿元,2015年10月,监管层批复渤海人寿变更注册资本为58亿元,也是在当时,海航集团旗下渤海金控出资11.6亿元参与增资事项,持渤海人寿20%股份一举成为大股东。一年后,渤海金控再次主导渤海人寿的增资事项,其注册资本提高到130亿元,“大手笔”使得渤海人寿成为少数注册资本过百亿的险企之一。

随着两次大额增资事项,渤海人寿身价“水涨船高”的同时,股东也由此前的6家发起股东变更为目前的17家。值得关注的是,根据四季度偿付能力报告显示,包括大股东渤海金控在内共计8家股东共计质押渤海人寿58.57%股份,渤海人寿前五大股东均已入列,其中渤海金控质押比率高达99.69%。

")

曾因与海航关联交易受罚,渤海人寿现或已“解禁”

据悉,海航资本集团持有渤海金控34.91%股权,从关系上来看,属于渤海人寿股东渤海金控的控股股东。作为海航旗下保险板块的重要布局,渤海人寿自然倍受宠爱,而其亦对海航所有“贡献”。

2017年10月10日,监管层对渤海人寿下发监管函,指出渤海人寿在股东股权、“三会一层”运作、内部管控机制、关联交易管理等方面存在问题。并禁止渤海人寿在监管函下发之日起六个月内直接或间接与海航集团有限公司及其关联方开展包括提供借款或其他形式的财务资助;除存量关联交易的终止行为以外,开展资金运用类关联交易。

根据年报内容显示,2017年,渤海人寿共计与20家关联方涉及交易,包括“股东的子公司”、“股东的控股股东”、“股东的实际控制人”、“本公司股东间接控制的其他企业”、“与本公司股东受同一方控制的其他企业”,涉及项目包括支付债权投资、投资收益、其他业务收入、保费收入、房屋租赁费用、购入无形资产、技术服务费、职工福利费、投保支出等,涉及金额8.56亿元。

按日期推算来看,目前渤海人寿或已“解禁”。业绩方面,2017年渤海人寿原保险保费收入42.44亿元,同比下降37.05%;万能险保费收入42.61亿元,同比跌幅达63.85%;规模保费85.05亿元,同比缩减过半。从今年前两月表现来看,1月份渤海人寿万能险跌幅明显,同比缩减99.24%,为444.93万元,但在2月环比上涨68.39%,达到749.2万元,同比而言则是下跌99.25%。原保险保费收入方面,前两月分别达到11.44亿元、4.88亿元,同比上涨8.14%、115.75%。综合来看,今年,渤海人寿保险业务结构或有较大调整,更趋回归保障功能。(蓝鲸财经 吴越)

作者| 猫妹

来源| 大猫好规划

买完保险后悔了怎么办?只能是退保了,不然还要继续搭钱进去。

最近,各险企发布的2022年四季度偿付能力报告就披露了2022年的退保情况。

从《中国银行保险报》梳理的数据来看,大多数公司的综合退保率都低于3%,看来大部分人还是对自己买的保险比较满意。

但也有个别保险公司的综合退保率超过了10%,甚至还有20%以上的,这又是为什么呢?

为啥退保率这么高?

数据显示,退保率较高的那几家公司,出现集中退保的渠道以银保渠道为主,产品则以年金险和万能险为主,还有部分增额终身寿险。

啥是银保渠道?其实就是银行卖保险,详细的可以看看猫妹前几天的文章。《什么情况?!银行都在卖这个》

去年股市不太好,存款利率又一直降,打破刚兑的银行理财也频频暴雷,因此有些兜底、长期收益又稍比存款好一些的年金险、增额寿等理财保险就成了银行力推的产品。

但是,就像金融市场常说的一句话,“投资有风险,入市须谨慎”,理财保险也有它的弊端,并非适合每一个人。

首先,大部分年金险、增额寿,锁定的时间都比较长。像养老金,几乎都要五六十岁才能领钱,增额寿,前六七年的时间现金价值都要比我们交的保费少,这段时间“取钱”出来就会“亏本”。

另外,理财险的收益率也不见得就像宣传的那么高。像万能险,它的收益是不确定的,结算利率再高,也只代表过去,不代表未来,能保证的只有保底收益;再比如增额寿,一些产品的保额增长率可以达到3.8%、3.6%,但保额的增长对我们意义不大,我们要的主要是现金价值,它的年化复利不会超过监管的红线3.5%,这两个概念很容易被混淆,让大家以为产品的收益率就能达到3.8%、3.6%。

大家买完保险之后才发现买了不合适的产品,再叠加去年有相当一部分人受到疫情的影响,现金流紧张,也就很容易出现退保的情况。

如果说以上是大家不得已退保的原因,那么保险业的一个灰色地带——“长险短做”,则是大家主动退保的主要原因。

一款理财险,收益不错,但要连交10年,很多人可能不乐意,而假如只需交1年就能拿到不错的收益,就好像还不错。

所以有些产品在设计时就把前期的现金价值做的很高,没交几年大家就可以退保获得比保费更多的钱了。当然,这已经突破了监管的红线,这类产品几乎已经不存在了。

那么为了吸引客户,也为自己完成业绩,有些业务员可能就要动歪心思了,比如将需要连交几年的产品,包装成只需交1年的,到期安排大家集中退保,再用所得佣金填补客户的退保损失。

这就更危险了,万一业务员拿到佣金就挥霍了,我们的损失又如何弥补呢?

更有甚者,骗客户说买保险分佣,收了客户的钱却压根没有买保险,等客户要“取钱”了,就再推新产品,雪球越滚越大,等暴露了,客户的“本金”可能早已被挥霍了。《买保险平分佣金?别傻了,人家惦记的是你的本金》

作为消费者,如何降低退保损失?

退保,保险公司肯定是做好了预案来应对的,受损失的,更多的还是我们消费者,因为一旦过了等待期,退保是不能把全部保费退回来的。

那么我们要如何做才能降低退保的损失呢?

首先,猫妹建议大家在投保前就认真了解自己所要买的保险。

一方面是了解保险产品的具体内容,都保些什么,不保什么,以及有哪些细节需要注意。

另一方面也要考量一下是否符合自己的需求,比如很多人想用理财险代替存款,但并不太了解它们之间的区别,存款还是比较灵活的,最多就是只算活期利息,但保险一般锁定的时间较长,如果现金流不是很稳定,就不是很适合买理财险。

其次,把握好投保后的犹豫期,这段时间内退保是可以把保费退回来的。

交完保费,大家不要就把保单丢一旁不管了。就像网上买件衣服,收到快递后是不是还得试一试看看尺码合不合适,上身好不好看?不合适的话,还可以在“7天无理由退换货”期间退货。

买保险也有类似的权益,那就是犹豫期,除短期意外险外,大部分保险都有15天的犹豫期,这时候退保是可以退还保费的。

那咱们买完保险后最好也在犹豫期内再把保单认真的看一下,如果发现和之前了解到的有出入,及时搞清楚究竟是怎么回事,实在不行就在犹豫期退保,没什么损失。

除此之外,咱们最好也把投保过程中的一些痕迹保留好,比如聊天记录、录音啥的,万一遇到销售误导,后续也可以更好的保障自己的权益,争取无损退保。

总之,退保有风险,投保须谨慎!