阳光人寿金稳盈D款两全保险怎么样?可靠吗?满期能领多少钱?(阳光人寿鑫享阳光终身寿险怎么样?收益如何?现值高吗?)

阳光人寿最新推出的阳光人寿金稳盈D款两全保险,最快5年即可满期,可以在短期内实现资金回笼同时还有收益,适合短期投资。

可靠的。

阳光人寿金稳盈D款两全保险的承保公司阳光人寿,是国内一家比较有名气的保险公司,是七大保险集团之一。从公司的正规性来看,阳光保险于2005年7月成立,旗下有阳光财险、阳光人寿、阳光信用保证保险等多家专业子公司,都是经银保监会批准成立,受银保监会的监督。

从最新的偿付能力来看,阳光人寿2023年第三季度的核心偿付能力充足率(要求≥50%)为178.48%,综合偿付能力充足率(要求≥100%)为127.20%,风险综合评级(要求≥B类)为AA,都是远超监管要求,所以是非常可靠的。

产品质量上,具体的保障内容如下:

投保年龄:0-65周岁

保障期限:5/6年

缴费期间:趸交

身故保险金:

已交保费×给付系数、现金价值,较大值。

给付系数:未满18周岁100%;已满18周岁,未满41周岁160%;已满41周岁,未满61周岁140%;已满61周岁120%。

满期保险金:

若被保险人于保险合同保险期间届满时仍生存,保险公司按照保险期间届满时保险合同的基本保险金额给付满期保险金,保险合同终止。

其他权益:保单贷款

1、保障简洁有力

阳光人寿金稳盈D款两全保险提供身故保险金和满期保险金两大保障,满期金为基本保额,而身故金则根据被保险人的年龄不同有所差异,具体可以参考上面表格,最高可获得1.6倍已交保费和现金价值二者较大值。

2、快速满期返本

阳光人寿金稳盈D款两全保险的保障期间有5年和6年两种可选,最快5年即可满期,满期金为100%基本保额,能够在拿回全部保费的同时获得一笔明确稳定的收益。

3、可享在线理赔

阳光人寿金稳盈D款两全保险在投保后可享受到专业的保险顾问团队提供的个性化咨询和规划服务。此外,阳光人寿还提供24小时客服热线、在线理赔等便捷服务,让用户随时随地都能感受到家的温暖。

我们以42岁女性投保阳光人寿金稳盈D款两全保险为例,选择一次性缴纳保费10万元,保5年,基本保险金额为111020元,她能获得的保单收益情况如下:

可以看到,在保单第3年时,现金价值就超过了已交保费,实现回本

在保单第5年满期时,能一次性领取到111020元的满期保险金,除去10万元的保费投入,净收入11020元,还是不错的。

可以看出,阳光人寿金稳盈D款两全保险能够在短期内实现资金回笼,还有一定的收益,适合用作短期投资投保。

注:以上为案例演示,具体以条款/实际为准!

如果您对“阳光人寿金稳盈D款两全保险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

一、阳光人寿鑫享阳光终身寿险怎么样?条款测评!

【投保规则】

1、投保年龄:0周岁(须出生满28日)至72周岁

2、保障期限:终身

3、缴费期间:趸交、3年交、5年交、10年交、20年交

4、有效保险金额:上一保单年度有效保险金额×(1+3%)。

(图片来源于摄图网)

【保障内容】

身故或全残保险金

被保险人未满18周岁身故或全残,以下两者取较大:

(1)保险合同的累计已交保险费;

(2)保险合同的现金价值。

被保险人已满18周岁身故或全残

1、保费交满前,以下二者取较大:

①保险合同的累计已交保险费×给付系数;②保险合同的现金价值。

2、保费交满后,以下三者取较大:

①保险合同的累计已交保险费×给付系数;

②保险合同的有效保险金额;

③保险合同的现金价值。

给付系数:18周岁(含)但未满41周岁160%,已满41周岁(含)但未满61周岁140%,已满61周岁(含)120%。

保单权益:保单贷款、减保、现金价值

二、阳光人寿鑫享阳光终身寿险收益如何?现值高吗?案例演示!

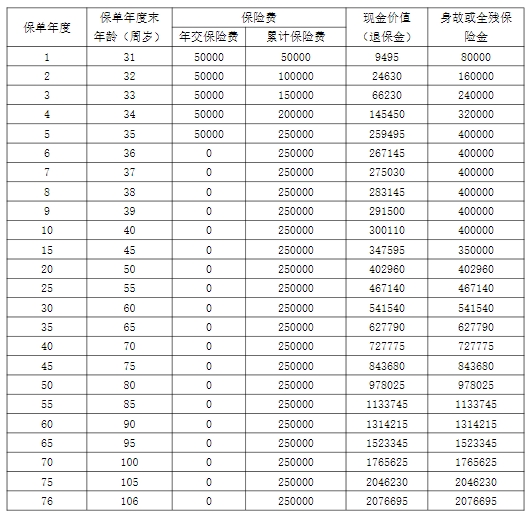

林先生,30周岁而立之年,投保了这款产品,他选择5年交,年交保费5万元,他的基本保额为226245元。则他的收益情况如下:

在林先生35周岁交清保费之后,现金价值达到259495,已经超过已交保费,实现了保单回本;

在林先生40周岁时,现金价值达300110元,收益超过50000元;

在林先生50周岁时,现金价值达402960元,收益超过150000元;

在林先生60周岁时,现金价值达541540元,收益超过250000元;

在林先生75周岁时,现金价值达843680元,收益近500000元;

在林先生105周岁时,现金价值达2046230元,收益超过1750000元.

注:本案例仅供了解产品之用,具体内容应以保险合同为准。

三、阳光人寿鑫享阳光终身寿险有什么优势?

1、有效保额以3%的年复利终身增长,现金价值逐年增长,保单持有时间越长,收益越高;

2、含有保单贷款、减保等保单权益,其中保单贷款可以最高贷款现金价值的80%,每次可减保现金价值的20%,资金取用灵活,不用担心在遇到经济困难时,被保单限制。

3、投保年龄上限高,最高72周岁可投保,对有保障需求的老年人友好;

4、缴费期限多,含有趸交、3年交、5年交、10年交、20年交五种缴费方式,可以根据自身经济状况灵活选择缴费期限,最高支持20年交,缴费压力小。

以上就是关于“阳光人寿鑫享阳光终身寿险怎么样?收益如何?现值高吗?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

阳光人寿最新推出的阳光伴年金保险(分红型),5年起领年金,满期返还保费,保至88周岁,还有机会享分红!

投保年龄:28天(含)- 65周岁(含)

保障期间:保至88周岁

缴费方式:一次性交清、3年交、5年交、10年交、20年交、月交

生存保险金:

合同生效满五个保单年度后,自第五个保单周年日(含)起至合同保险期间届满时(含)止,若被保险人在此期间的每个保单周年日零时生存,按照合同的基本保险金额给付生存保险金。

满期保险金:

若被保险人于合同保险期间届满时仍生存,按照保险期间届满时合同的累计已交保险费给付满期保险金,合同效力终止。

身故保险金:

若被保险人身故,按照已交保费、现金价值两者的较大值给付身故保险金,合同效力终止。

保单红利的领取:

(1)现金领取;

(2)累积生息:红利留存在保险公司,按保险公司每年确定的红利累积利率累积生息,并于您申请领取保单红利或合同效力终止时给付。

如果在投保时未选择红利领取方式,保险公司按累积生息方式办理。

保单权益:保单贷款

1、投保方案灵活

阳光人寿阳光伴年金保险(分红型)支持28天(含)- 65周岁(含)的人群投保,缴费方式有一次性交清、3年交、5年交、10年交、20年交、月交六种可选,保障持续至88周岁,能够满足不同阶层人群的资金规划需求。

2、年金领取时间早

阳光人寿阳光伴年金保险(分红型)在保单第5年即可开始领取生存年金,每年可领100%基本保额,直至满期,收益长期稳健,不受市场经济波动影响。

3、满期返还保费

阳光人寿阳光伴年金保险(分红型)在满期时还能一次性领取已交保费的满期金,助力接下来的养老新生活。

4、有机会领取分红

阳光人寿阳光伴年金保险(分红型)作为一款分红型年金保险,还有机会获得保险公司的分红奖励,保单红利可自主选择现金领取还是放在保险公司的保单账户中累积生息,让收益更上一层楼。

注:保单红利是不保证的。

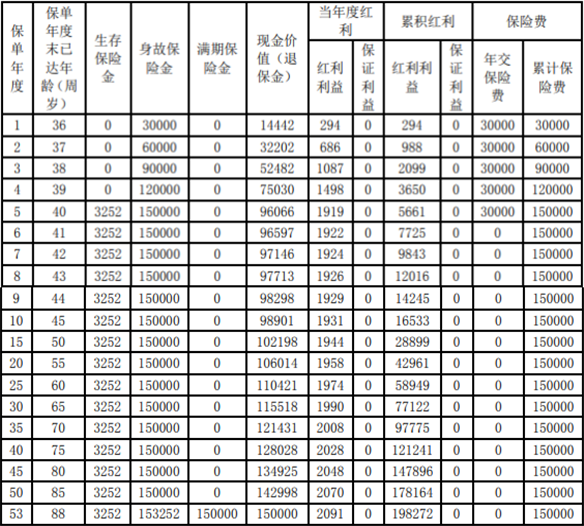

我们以35周岁男性投保阳光人寿阳光伴年金保险(分红型)为例,交费期间5年,年交保险费3万元,基本保险金额为3252元。

则他能获得的保单利益演示如下:

注:

1.该利益演示是基于公司的精算及其他假设,不代表公司历史经营业绩,也不代表对公司 未来经营业绩的预期。

2.保单的红利分配是不确定的,在某些保单年度红利可能为零。

3.累积红利是当年度红利按假定的累积利率(年利率 2.5%)复利计算,该累积利率是不确 定的,具体数值以本公司每年实际累积利率为准。

4.上表中“生存保险金”、“身故保险金”、“满期保险金”、“现金价值(退保金)”、 “当年度红利(红利利益、保证利益)”、“累积红利(红利利益、保证利益)”均为保单 年度末数值。

")

如果您对“阳光人寿阳光伴年金保险(分红型)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!