支付宝来攒钱收益怎么样?靠谱吗?有没有坑?值不值得买(支付宝欠10000借呗)

“来攒钱”是支付宝联合太平人寿定制的一款年金险产品,也叫e满分。投保方式是月交,100元起投,1元随时加保,存取灵活。门槛很低,几乎人人都能投的一款产品。

来攒钱具体保障内容

产品解读:

1、 基本信息

来攒钱投保年龄限制在18-60周岁,也就是说这款年金险是不能给小孩子投保的。

其实很多经济状况不错的家庭都会选择给小孩子购买安全无风险且收益不错的年金险,可以给孩子存一笔上学、创业或者结婚的钱。

保障期限为11-30年,投保时可以选择这个区间内的任意一个时间内为保障期。

缴费期有5/10/15/20年可以选择,缴费方式为按月缴费,起投金额为100元。

犹豫期15天,15天以内退保全额退款,15天以后退保会造成一定的经济损失。

2、身故保障

如果被保险人首个领取日前身故,给付已交保费或者现金价值的最大值,如果被保险人首个领取日后身故,给付未领取的生存保险金和满期保险金。

3、 收益领取

来攒钱的收益领取来源有两种:

第一个是生存保险金:合同期满前,最后3个保单周年日,每年领取已交保费的20%。

也就是说如果30岁的老王选择保障期限为15年,那么在老王32-44岁每年可以领取已交保费的20%。

第二个是满期保险金:保险期过后,一次性给付基本保额。

年金险属于一种理财产品,一款年金险的好坏,主要还是看返还的快慢以及收益的高低。

支付宝来攒钱投保方便,选择灵活的确有一定优势,不过收益并不高。

来攒钱有哪些坑?

●随时加保条件

产品统一停售之后,将不再接受加保申请。

所以说“随时加投”就不太准确了,指不定哪天下架了就没法加保了。

来攒钱收益如何

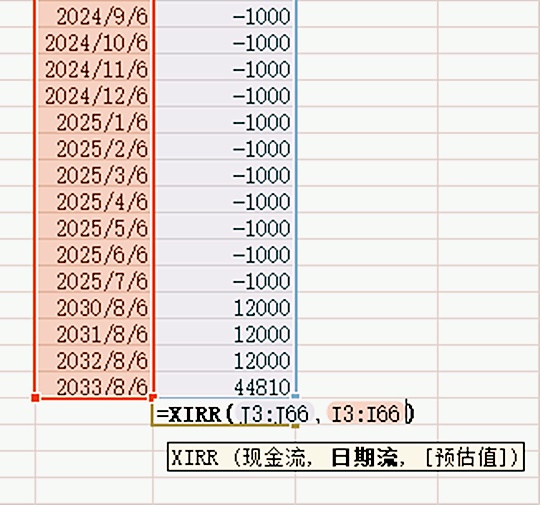

接下来举一个例子来算算支付宝来攒钱的收益怎样:

小李,25岁,男,每月投入金额1000元,投5年,选择15年后领取,他的领取情况支付宝来攒钱是直接算好的了:

总投入6万元,15年后开始领取,总收益80810元,比本金多了约2万元。

这个收益算好吗?咱们先来计算内部收益率IRR,这是年金险收益的“照妖镜”。

计算得出,实际内部收益率IRR=3.127%

官方说的基本收益在3.2%~3.4%,这个也算符合。

总的来说,来攒钱收益率不算低,处于中等偏上的。

支付宝来攒钱值得买吗

")

总的来说,支付宝来攒钱的整体收益不算太高,但它保障灵活,对于有一点闲钱,想用来攒钱的人来说,它的收益还是不错的。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险和理财的任何疑问,助大家配置适合自己的保障~

小编导语

在如今的社会中,随着互联网金融的迅猛发展,借贷平台如雨后春笋般涌现。支付宝作为中国更大的移动支付平台之一,其推出的借呗服务更是吸引了大量用户。在享受便利的也有不少人陷入了借贷的困境。本站将“支付宝欠10000借呗”这一,探讨借呗的使用、风险、应对策略以及如何合理管理个人财务。

一、借呗的基本概念

1.1 借呗

借呗是支付宝推出的一款个人信用贷款产品,用户可以通过支付宝申请一定额度的贷款。借呗的更大特点是申请便捷、放款迅速,通常在申请后几分钟内即可到账。用户只需提供个人信息和信用评分,即可获得相应额度的借款。

1.2 借呗的使用流程

借呗的使用流程相对简单,主要包括以下几个步骤:

1. 申请额度:用户登录支付宝,进入借呗页面,申请借款额度。

2. 填写信息:根据系统提示,填写相关个人信息及借款用途。

3. 审核放款:支付宝系统进行信用评估,审核通过后,款项会迅速到账。

4. 按时还款:用户需在规定的还款日期之前按时还款,避免产生逾期费用。

二、支付宝借呗的优势与风险

2.1 借呗的优势

借呗因其便捷性和高效性受到广大用户的青睐,主要优势包括:

1. 申请便捷:用户只需通过手机操作,即可完成借款申请,无需繁琐的资料准备和面签。

2. 额度灵活:借呗的借款额度根据个人信用评分而定,用户可根据自身需求选择借款金额。

3. 放款快速:申请通过后,资金通常在几分钟内到账,满足用户的紧急资金需求。

4. 利率透明:借呗的利率相对透明,用户在借款前可以清楚了解相关费用。

2.2 借呗的风险

尽管借呗具有诸多优势,但用户在使用过程中也需警惕其潜在风险:

1. 还款压力:借款后用户需按时还款,否则将面临逾期费用和信用损失。

2. 诱发消费:借呗的便利性可能导致用户过度消费,形成不必要的债务。

3. 信用影响:若借款逾期,将会对个人信用记录产生负面影响,影响今后的借贷能力。

")

4. 诈骗风险:部分不法分子可能以借呗名义进行诈骗,用户需提高警惕。

三、欠款10000元的原因分析

3.1 个人财务管理不善

许多人在生活中缺乏有效的财务管理意识,随意消费,使得负债累积。例如,过于依赖借呗和其他贷款产品,导致最终欠款高达10000元。

3.2 突发性资金需求

生活中难免会遇到突发性资金需求,如医疗费用、家庭支出等,这些都可能导致用户不得不借款应急。

3.3 信用消费习惯

在互联网时代,很多人养成了“先消费后付款”的习惯,尤其是年轻人。在这种消费观念的影响下,借呗等贷款产品成了获取消费资金的重要途径。

四、如何应对借呗欠款

4.1 制定还款计划

用户在借款后应及时制定详细的还款计划,明确每月还款金额及时间,确保按时还款,减少利息负担。

4.2 增加收入来源

面对欠款,可以考虑增加收入来源,例如 、投资等,确保有足够的资金用于还款。

4.3 控制消费

在还款期间,用户应尽量控制消费,避免再次借款,合理规划日常开支,确保还款不受影响。

4.4 寻求专业咨询

如遇到还款困难,建议寻求专业的财务咨询,了解个人债务情况,制定合理的解决方案。

五、如何合理管理个人财务

5.1 制定预算

制定每月预算,清晰了解自己的收入与支出,确保不超支,合理分配资金。

5.2 建立应急基金

建立应急基金,以备不时之需。通常建议应急基金应覆盖三到六个月的生活费用。

5.3 定期检查财务状况

定期检查个人财务状况,包括收入、支出、债务等,及时调整财务计划,以应对变化。

5.4 学习理财知识

提升个人理财知识,了解投资、借贷等相关知识,增强财务管理能力,避免不必要的债务。

六、小编总结

在使用支付宝借呗等互联网金融产品时,用户需保持理性,合理规划个人财务,以避免陷入债务困境。面对欠款10000元的情况,及时制定还款计划、增加收入、控制消费以及寻求专业咨询都是有效的应对策略。建立科学的财务管理习惯,将有助于提高个人的经济独立性,降低未来的财务风险。希望每位用户都能在使用借贷工具时,做到量入为出,理性消费,确保自己的财务安全。