罕见!这款R2级银行理财今年一季度的年化收益率竟达13%,低风险(罕见!这款R2级银行理财今年一季度的年化收益率竟达13%,低风险缘何匹配高收益?),- 贴吧论

在存款利率持续下跌的当下,却有银行理财产品如同开了“外挂”一般,收益率大幅飙升,甚至这还是强调“稳健”的中低风险级别产品。

记者注意到,中银理财一款R2中低风险的产品在今年一季度年化收益率竟高达13%,远远超过其此前各季度的年化收益表现。要知道在去年底最新一轮存款降息之后,主要商业银行的存款利率已经低于2%。尽管理财与存款是不同性质的产品,但仅就收益率的直观对比来看,如此高的银行理财收益率也让不少投资者颇为心动。

那么,这款理财产品收益率飙升的背后究竟发生了什么?当前是“上车”的合适时机吗?买了之后又果真能将如此高的收益收入囊中吗?每经记者就此展开调查。

记者在中国银行APP上查阅到一款“(9个月滚续)中银理财-稳富固收增强”产品,该产品被评定为R2中低风险,今年一季度的单位净值表现较之前有明显大幅提升。据记者测算,该产品今年一季度的年化收益率高达13.34%。

而拉长时间来看,如此强劲的区间收益表现并不多见。APP显示,该产品自2021年4月底成立以来的年化收益率为3.99%(截至4月8日)。

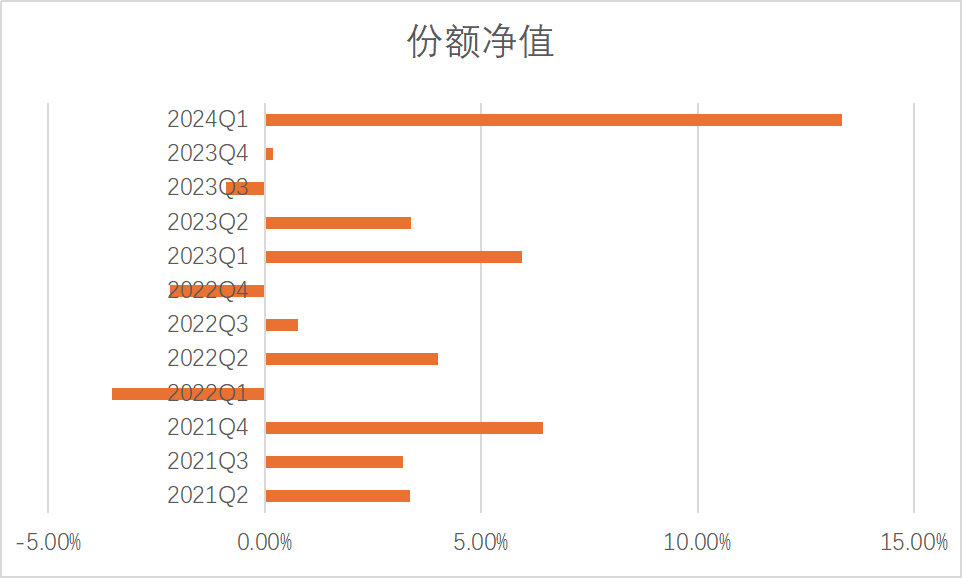

按照区间年化收益率=(期末净值-期初净值)/期初净值/(期末日期-期初日期)*365*100%,记者以每个季度为间隔,梳理了该产品自成立以来各个季度的年化收益率表现。

(9个月滚续)中银理财-稳富固收增强各季度年化收益表现,记者统计

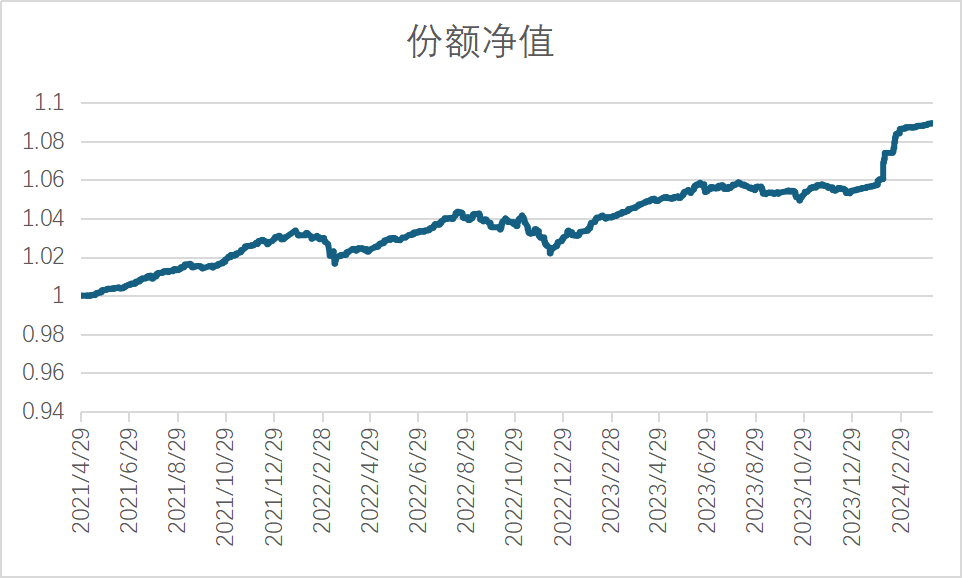

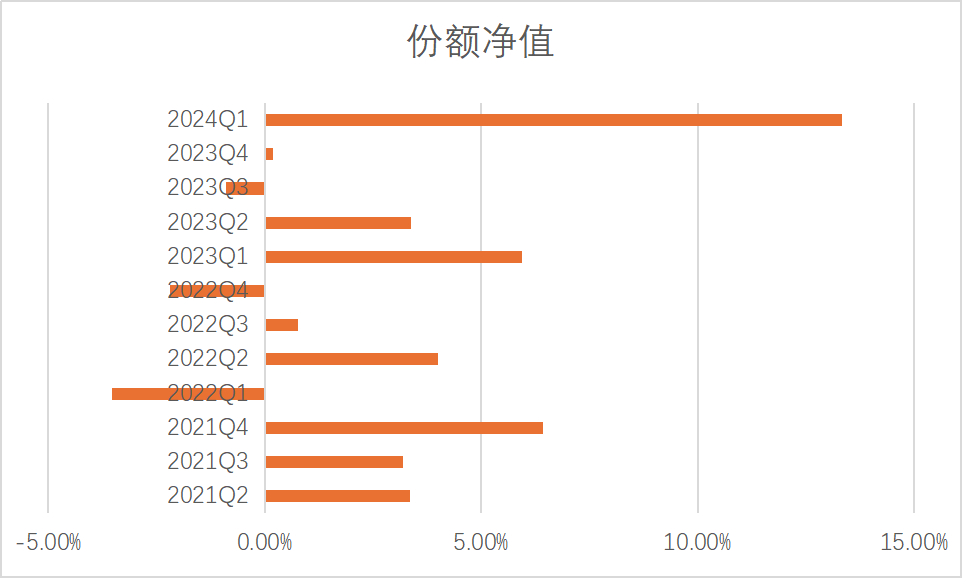

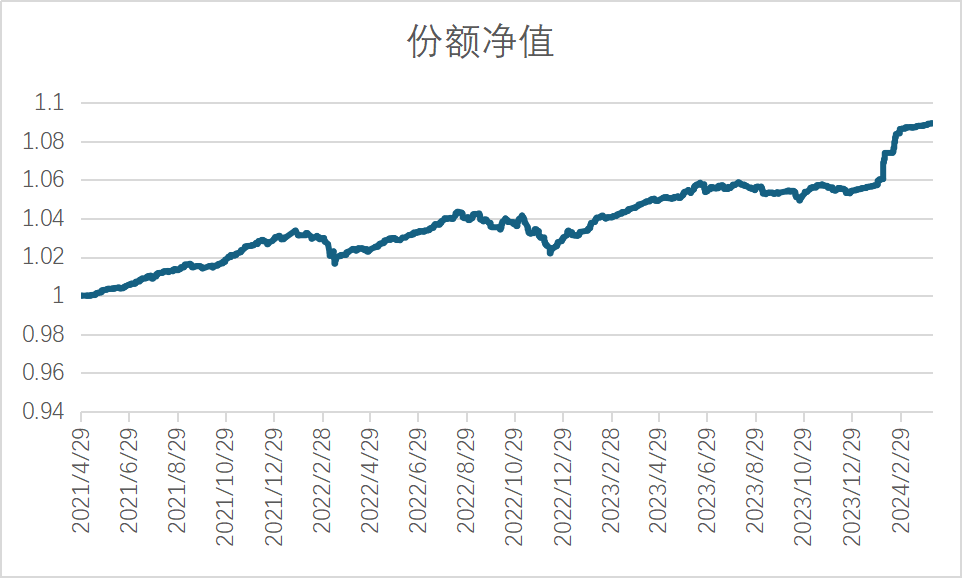

(9个月滚续)中银理财-稳富固收增强的份额净值,来源:中银理财网站

从图中可以看到,银行理财市场在2022年3月和11月遭遇的两轮净值大回撤,该产品也未能幸免,相应季度的年化收益表现大幅走低。据记者梳理,该产品在过往各季度的区间年化收益率很少有超过10%,而在今年一季度则明显冲高。

中银理财官网暂未披露上述产品最新一季的产品运作报告,根据2023年三季度投资运作情况报告披露的信息来看,该产品的持仓中约68%是债券,26%是现金及银行存款、同业存单,6%是公募基金。穿透后投资规模占比较高的前十项资产中除了现金及银行存款,还包括建行永续债,中电投、陕西交通、湖北宏泰、陕投集团等发行的债券。

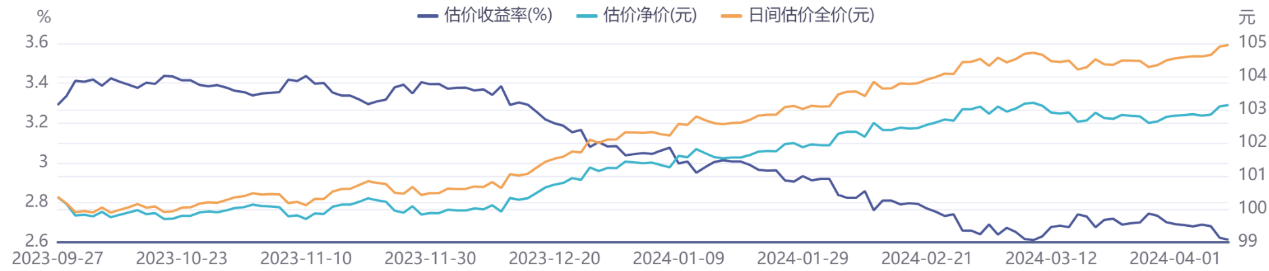

iFind显示,23建行永续债02的收盘价在最近几个月不断攀升。据上海清算所估值,3月最后一个交易日即3月29日,该券的估价全价从年初的102.3125元攀升至104.4871元,以此测算一季度回报水平约为年化9%。

23建行永续债02估值,来源:iFind

此外,其余债券估值相较于年初也都有明显上涨,如下表。

记者查阅并测算了多家银行APP上代销的R2级别固收类产品在今年一季度的收益表现,其中年化收益率超10%的情况并不多见。不过,记者注意到,不少产品尽管没有达到如此高的收益水平,但就自身历史收益对比,今年一季度的年化收益率相较之前同样明显大幅提升。

例如,在建行APP上,记者看到一款被评定为R2较低风险的固收类产品——“安鑫最低持有720天固收类产品”,由建信理财发行。记者同样以区间年化收益率=(期末净值-期初净值)/期初净值/(期末日期-期初日期)*365*100%测算,该产品在今年一季度的年化收益率高达7.5%,而拉长时间看其成立以来的年化收益率还不到4%。

“安鑫最低持有720天固收类产品”单位净值,来源:建信理财

据该产品2023年三季度投资管理报告,穿透后投资规模占比较高的前十项资产中包括农行永续债,建发房地产集团、珠海华发集团等房地产公司发行的债券,长城资管发行的金融债,以及一只混合债券型基金等。

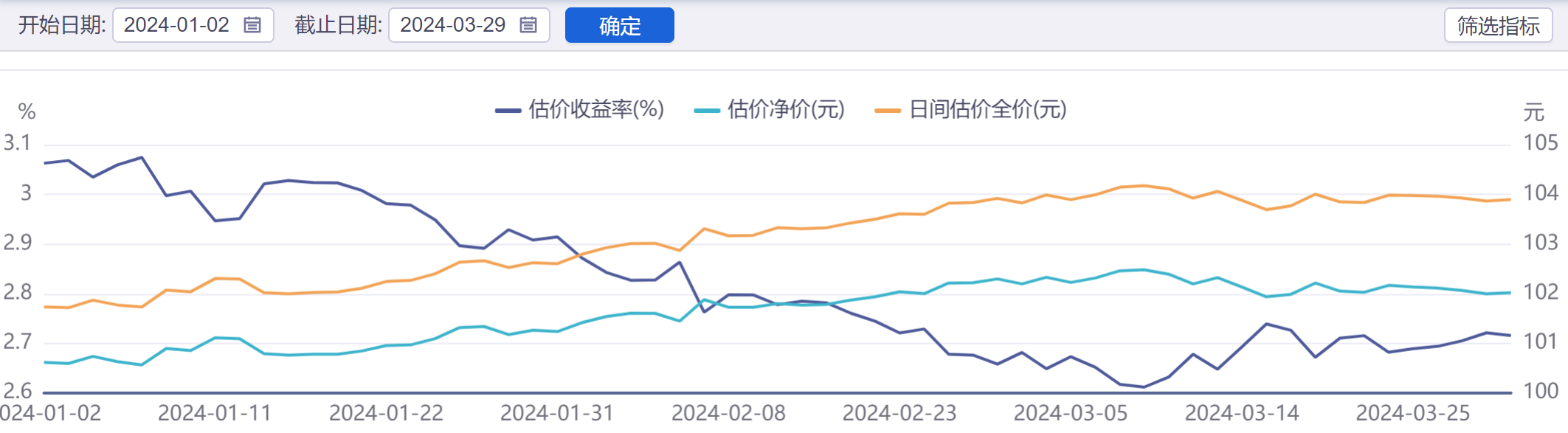

iFind显示,3月29日,23农行永续债01收盘价由去年12月初的99.4元左右上升至102.21元。据上海清算所估值,该券3月29日估价全价为103.8960元,1月2日为101.7328元,以此估算其一季度的回报水平约为年化9%。

23农行永续债01估值,来源:iFind

类似地,其余债券估值相较于年初也有明显上涨,如下表。其中,21长城资本债01BC、21淮矿上信ABN001优先的年化回报水平均超过10%。

多位受访人士告诉记者,固收类理财产品收益率冲高的背后与债市走强有关。

中信证券首席经济学家明明接受每经记者采访时表示,固收类理财产品收益率走高的主要原因在于开年以来债市利率持续下行,市场做多情绪高涨,理财产品投资以债券资产为主,吃到了很多资本利得收益,因此收益率走高。

南银理财相关负责人也对记者说道,固收类银行理财产品的持仓主要以债券和货币市场工具为主,宽松政策下,债券牛市行情继续演绎,促使更多资金流向债券市场,推动债券价格明显上涨,部分固收类理财产品债券持仓比例较高,带动产品收益率明显走高。

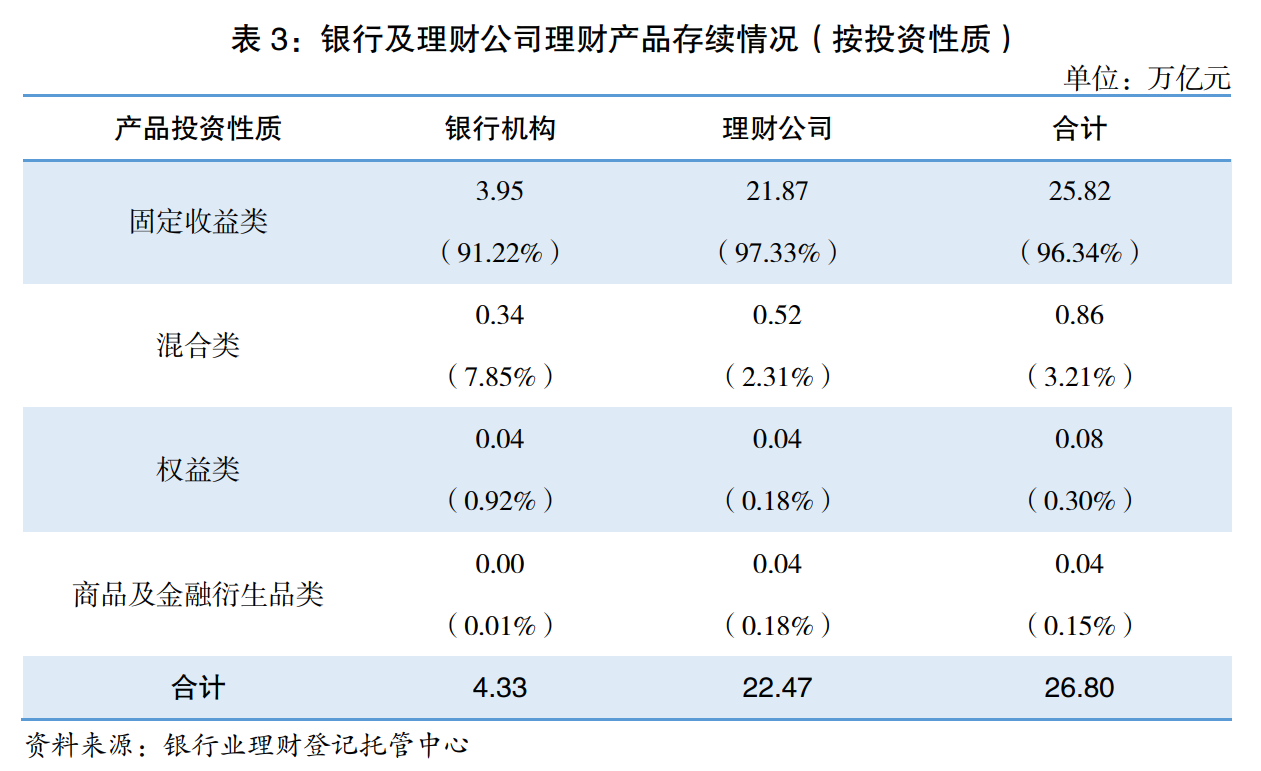

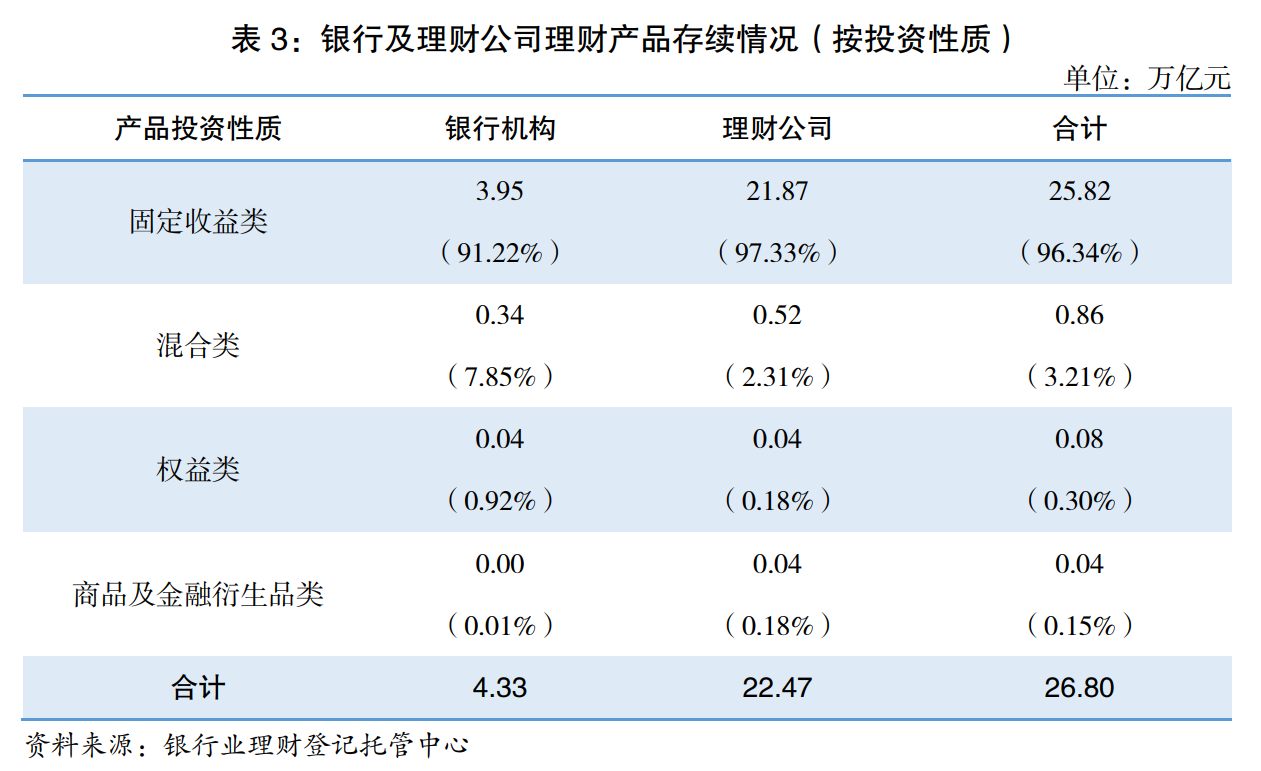

截至2023年末,固定收益类产品存续规模为25.82万亿元,占全部理财产品存续规模的比例达96.34%,是银行理财市场的绝对主力。固收类理财主要投资于存款、债券等债权类资产,且这类资产的比例不低于80%。一些固收类产品由于对债券资产配置比例较高,因此债市价格波动对此类产品的净值表现影响较大。

图片来源:《中国银行业理财市场年度报告(2023年)》

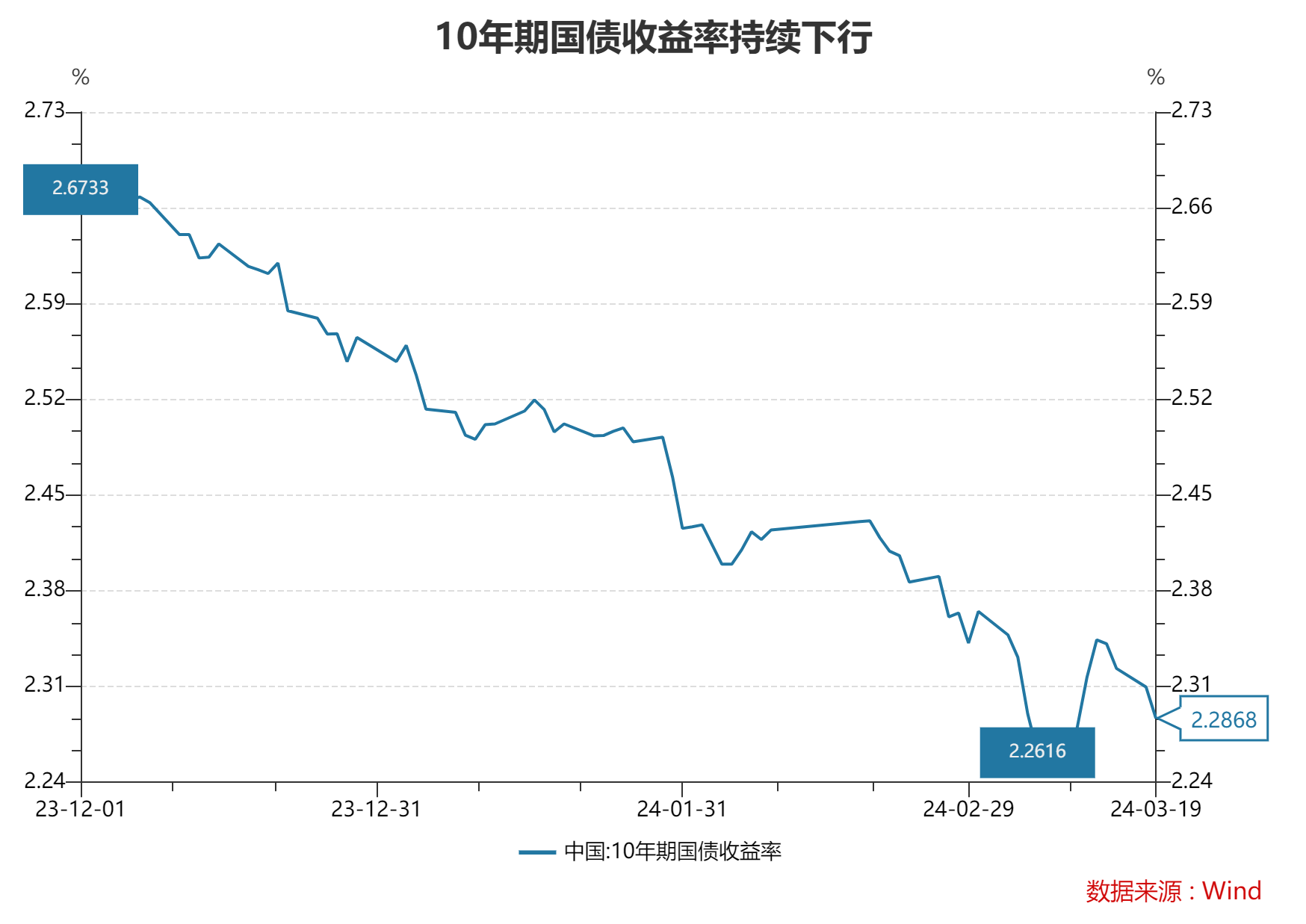

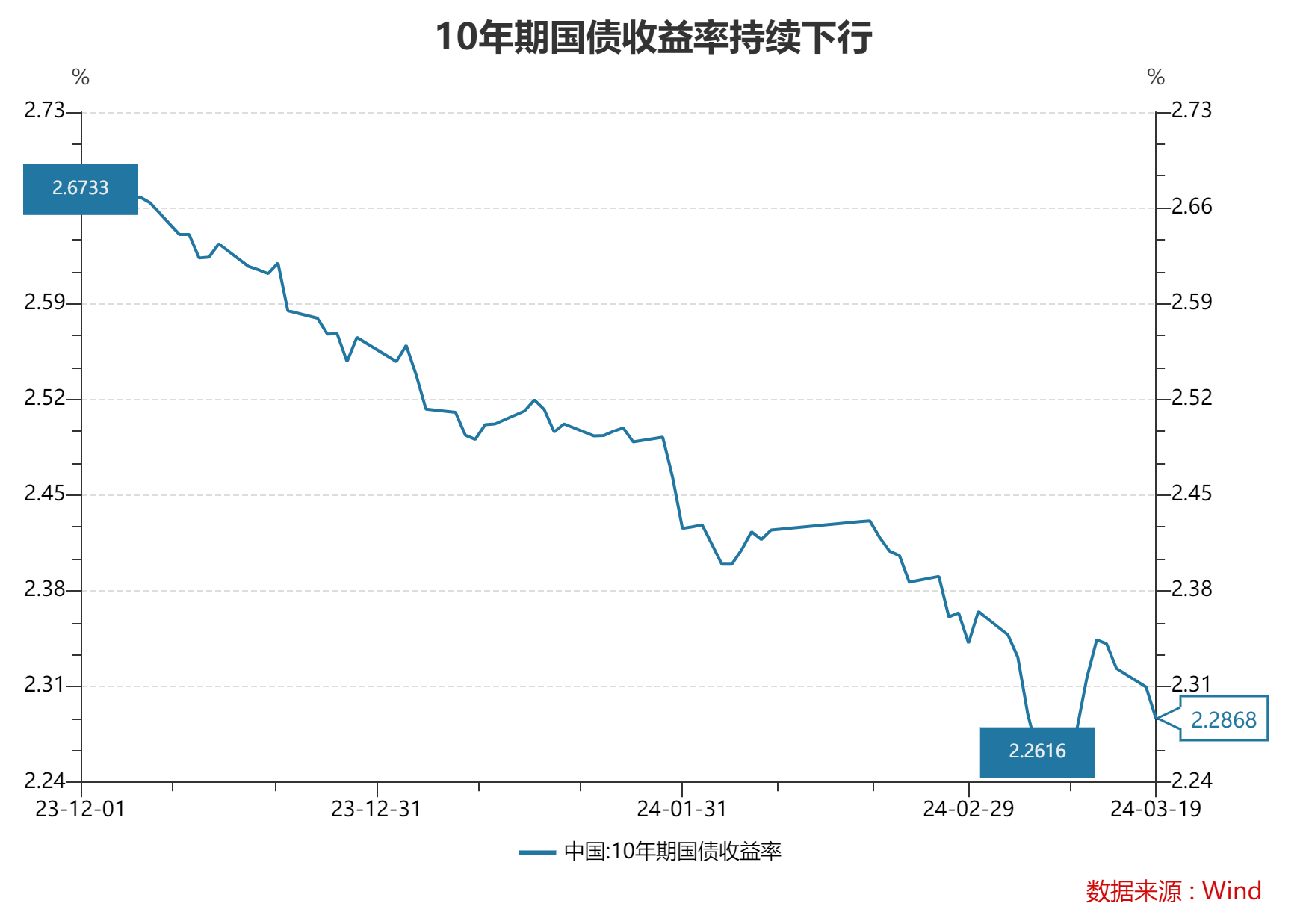

记者注意到,去年12月以来,债券市场走出一波上涨行情,长端利率下行。10年期国债到期收益率从去年12月初的2.67%一路下行,1月份多次跌破2.5%,3月7日更是跌至2.26%,再创新低。3月29日,10年期国债到期收益率为2.30%,仍处于历史低水平。

图片来源:Wind客户端

信用债方面,据中诚信国际研究院,2月末不同期限等级信用债收益率均有不同程度下行,幅度在6-30bp之间。其中,1年期各等级中票收益率较上月末下行最为明显,下行幅度在19bp以上。

市场方面,3月新成立债基规模站上千亿元关口,今年以来逾九成债基取得正收益,约60只债基在近三个月收益超3%。业内人士预计,债市存在回调风险,但回调空间有限,后续或以震荡上行为主。

那么,当前是购买固收类理财产品的合适时机吗?买入后是否真的能将10%乃至更高的收益拿到手?为此记者近日走访上海地区多家银行咨询了多位理财经理。

工行某支行理财经理对记者表示,“这段时间的收益率情况只能作为参考,不代表你买进去后还能保持这个水平。比如这个产品现在的净值是1.0661,现在买入就是按照这个净值来换算购入的份额,但现在正好是债券市场波动的时候,很有可能买进去后产品净值就降低了,赎回时候就有可能是亏损。我们建议客户现在对这种固收类产品暂时缓一点。”

中行某支行理财经理也向记者说道,债券已经涨得比较多了,这几天市场也有一些回调,建议还是谨慎一些,这段时间可以再观望一下。

“观望”一词,在记者走访中信银行某支行时,同样听到理财经理说道。这位理财经理向记者介绍道,纯债类理财产品一般年化收益率在2.5%~3%的范围。“现在银行间流通的中短期债券票息是2.2%左右的水平,你能看到的2.5%~3%的收益,已经是通过短期波动做二级市场交易等方式增厚过的收益了。我们之前存续期为半年的债券型理财产品在最近到期,实际到账的年化收益率在2.8%~3.2%左右。”

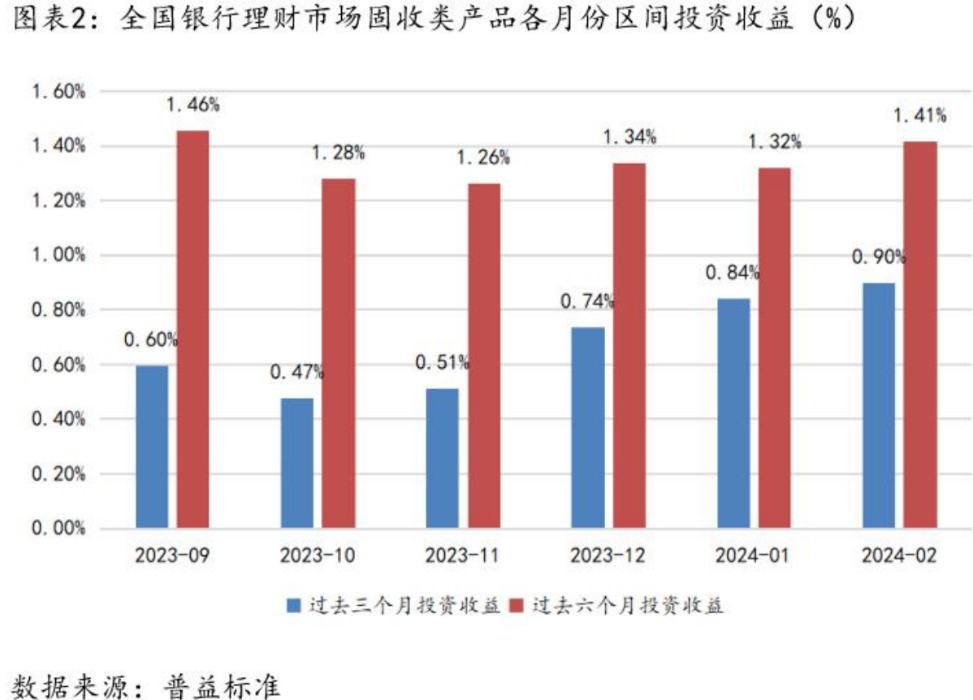

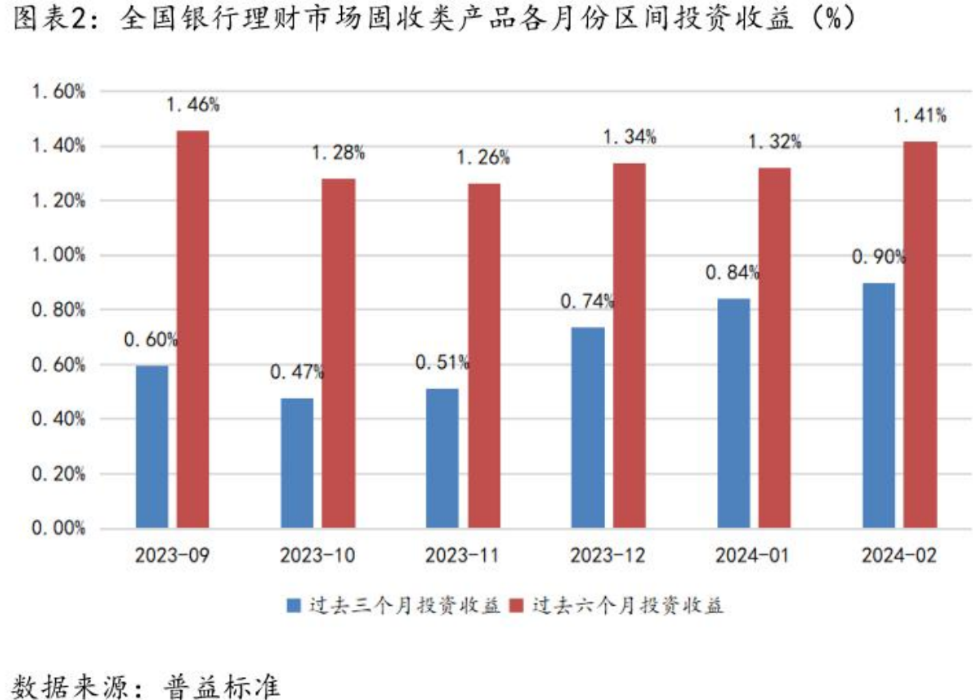

普益标准近日发布的2月份全国银行理财产品收益指数月报显示,当月全国银行理财市场固收类产品过去三个月投资收益为0.90%,处于近半年各月最高水平;过去六个月投资收益为1.41%。记者注意到,若按这两个区间收益粗略估算,银行理财市场固收类产品的年化收益率约在2.8%~3.6%的范围。

多位理财经理直言10%的年化收益率无法长期持续。兴业银行某支行理财经理表示,投资管理人手上的债券可能有长有短,既有债券到期的票面利息,也有债券市场波动对所持债券的估值影响,但这段时间过后或者这波收益转化以后,债券的估值会修复。“很难做到大半年或整年里面都是6%、7%及更高的年化收益,这种不太现实。”

那么,何时才是固收类理财合适的“上车”机会?

由于债券价格与市场利率成反比,简而言之,倘若未来会有大幅度降息,那么债券价格尤其是长期限债券价格会上行,意味着购买此类产品大概率能获得更高的收益,此时便值得重点关注。

如前文所述,一些配置债券资产较多的固收类产品,在债市火爆带动下今年一季度的年化收益率“水涨船高”。那么,接下来债市会呈现怎样的走势?固收类理财投资价值如何?

明明对记者表示,目前市场情绪较高,但缺乏实质性利好支撑,目前处于基本面数据空窗期,长债利率可能低位震荡。“从中长期角度来看,全年利率中枢仍有下行的空间。尤其考虑到基本面温和修复的基准假设,以及年内MLF降息的概率较高,因此预计2024年,10年期国债到期收益率仍有下行空间,此外,在广谱利率下行的背景下,资产荒依然存在,债券牛市存在长期的逻辑支持。”

明明同时提到,固收类理财收益率阶段性高企,后续新发理财的票息收益将会明显走低,最终还是会回到中枢,后续来看,对于风险偏好较低的投资者,固收理财仍有一定的投资价值,即便资本利得收益较低,还有票息收益可以追逐。

南银理财相关负责人对记者表示,短期来看,债券收益率已经快速下行至历史较低水平,随着我国经济稳中向好、高质量发展扎实推进,预期逐步好转和风险偏好改善将制约利率下行空间,预计固收类理财收益率将逐步回归常态,但与存款相比仍具有一定优势。

他进一步指出,“展望中长期,银行存款利率在经过多轮下调后,稳健的固收类理财产品相对于银行存款的投资价值将更加凸显。未来随着我国经济增长质量的提升,市场利率水平大概率也将下移,拉长期限看,固收类理财产品仍然具有稳定且持续的投资价值。”

在存款利率持续下跌的当下,却有银行理财产品如同开了“外挂”一般,收益率大幅飙升,甚至这还是强调“稳健”的中低风险级别产品。

记者注意到,中银理财一款R2中低风险的产品在今年一季度年化收益率竟高达13%,远远超过其此前各季度的年化收益表现。要知道在去年底最新一轮存款降息之后,主要商业银行的存款利率已经低于2%。尽管理财与存款是不同性质的产品,但仅就收益率的直观对比来看,如此高的银行理财收益率也让不少投资者颇为心动。

那么,这款理财产品收益率飙升的背后究竟发生了什么?当前是“上车”的合适时机吗?买了之后又果真能将如此高的收益收入囊中吗?每经记者就此展开调查。

银行R2级理财收益率竟超10%

记者在中国银行APP上查阅到一款“(9个月滚续)中银理财-稳富固收增强”产品,该产品被评定为R2中低风险,今年一季度的单位净值表现较之前有明显大幅提升。据记者测算,该产品今年一季度的年化收益率高达13.34%。

而拉长时间来看,如此强劲的区间收益表现并不多见。APP显示,该产品自2021年4月底成立以来的年化收益率为3.99%(截至4月8日)。

按照区间年化收益率=(期末净值-期初净值)/期初净值/(期末日期-期初日期)*365*100%,记者以每个季度为间隔,梳理了该产品自成立以来各个季度的年化收益率表现。

(9个月滚续)中银理财-稳富固收增强各季度年化收益表现,记者统计

(9个月滚续)中银理财-稳富固收增强的份额净值,来源:中银理财网站

从图中可以看到,银行理财市场在2022年3月和11月遭遇的两轮净值大回撤,该产品也未能幸免,相应季度的年化收益表现大幅走低。据记者梳理,该产品在过往各季度的区间年化收益率很少有超过10%,而在今年一季度则明显冲高。

中银理财官网暂未披露上述产品最新一季的产品运作报告,根据2023年三季度投资运作情况报告披露的信息来看,该产品的持仓中约68%是债券,26%是现金及银行存款、同业存单,6%是公募基金。穿透后投资规模占比较高的前十项资产中除了现金及银行存款,还包括建行永续债,中电投、陕西交通、湖北宏泰、陕投集团等发行的债券。

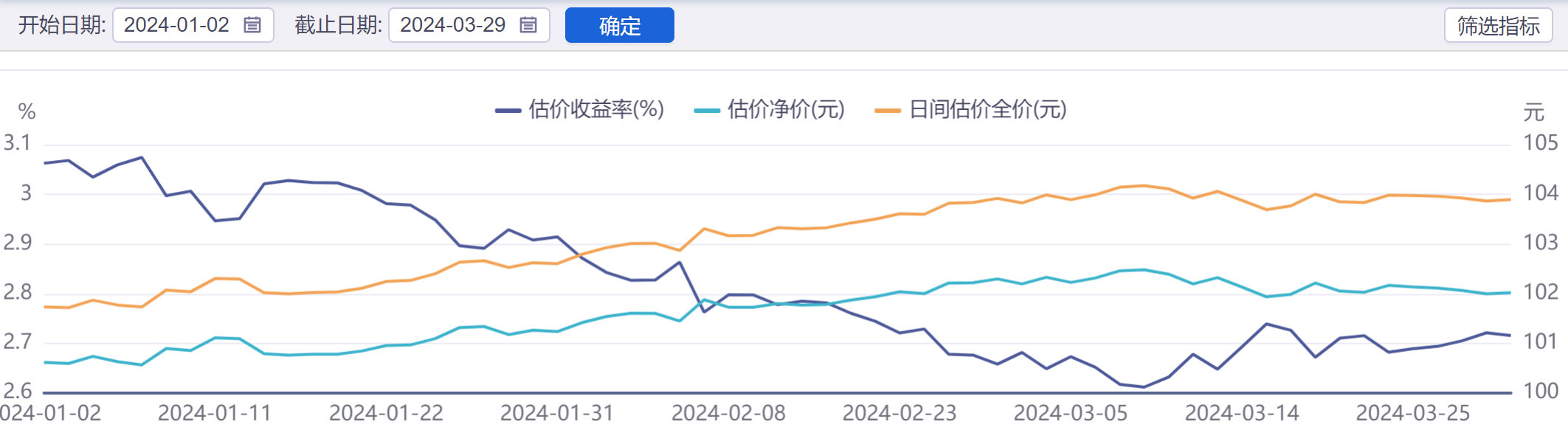

iFind显示,23建行永续债02的收盘价在最近几个月不断攀升。据上海清算所估值,3月最后一个交易日即3月29日,该券的估价全价从年初的102.3125元攀升至104.4871元,以此测算一季度回报水平约为年化9%。

23建行永续债02估值,来源:iFind

此外,其余债券估值相较于年初也都有明显上涨,如下表。

记者查阅并测算了多家银行APP上代销的R2级别固收类产品在今年一季度的收益表现,其中年化收益率超10%的情况并不多见。不过,记者注意到,不少产品尽管没有达到如此高的收益水平,但就自身历史收益对比,今年一季度的年化收益率相较之前同样明显大幅提升。

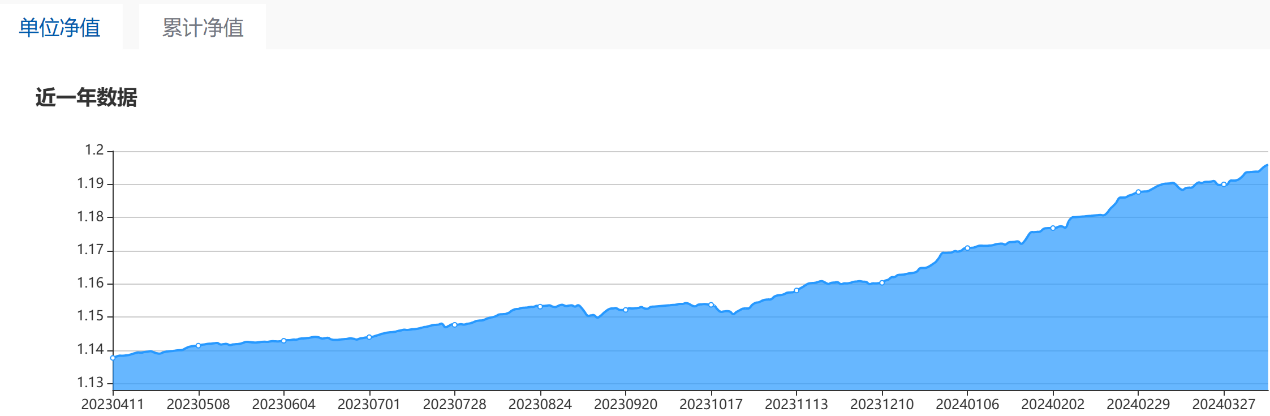

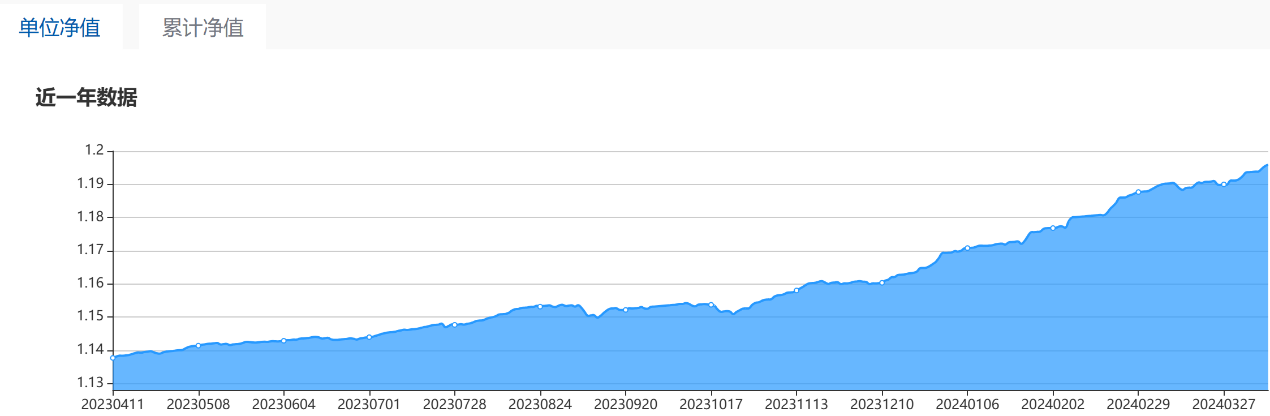

例如,在建行APP上,记者看到一款被评定为R2较低风险的固收类产品——“安鑫最低持有720天固收类产品”,由建信理财发行。记者同样以区间年化收益率=(期末净值-期初净值)/期初净值/(期末日期-期初日期)*365*100%测算,该产品在今年一季度的年化收益率高达7.5%,而拉长时间看其成立以来的年化收益率还不到4%。

“安鑫最低持有720天固收类产品”单位净值,来源:建信理财

据该产品2023年三季度投资管理报告,穿透后投资规模占比较高的前十项资产中包括农行永续债,建发房地产集团、珠海华发集团等房地产公司发行的债券,长城资管发行的金融债,以及一只混合债券型基金等。

iFind显示,3月29日,23农行永续债01收盘价由去年12月初的99.4元左右上升至102.21元。据上海清算所估值,该券3月29日估价全价为103.8960元,1月2日为101.7328元,以此估算其一季度的回报水平约为年化9%。

23农行永续债01估值,来源:iFind

类似地,其余债券估值相较于年初也有明显上涨,如下表。其中,21长城资本债01BC、21淮矿上信ABN001优先的年化回报水平均超过10%。

债市走强推动固收类理财收益率“飙升”

多位受访人士告诉记者,固收类理财产品收益率冲高的背后与债市走强有关。

中信证券首席经济学家明明接受每经记者采访时表示,固收类理财产品收益率走高的主要原因在于开年以来债市利率持续下行,市场做多情绪高涨,理财产品投资以债券资产为主,吃到了很多资本利得收益,因此收益率走高。

南银理财相关负责人也对记者说道,固收类银行理财产品的持仓主要以债券和货币市场工具为主,宽松政策下,债券牛市行情继续演绎,促使更多资金流向债券市场,推动债券价格明显上涨,部分固收类理财产品债券持仓比例较高,带动产品收益率明显走高。

截至2023年末,固定收益类产品存续规模为25.82万亿元,占全部理财产品存续规模的比例达96.34%,是银行理财市场的绝对主力。固收类理财主要投资于存款、债券等债权类资产,且这类资产的比例不低于80%。一些固收类产品由于对债券资产配置比例较高,因此债市价格波动对此类产品的净值表现影响较大。

图片来源:《中国银行业理财市场年度报告(2023年)》

记者注意到,去年12月以来,债券市场走出一波上涨行情,长端利率下行。10年期国债到期收益率从去年12月初的2.67%一路下行,1月份多次跌破2.5%,3月7日更是跌至2.26%,再创新低。3月29日,10年期国债到期收益率为2.30%,仍处于历史低水平。

图片来源:Wind客户端

信用债方面,据中诚信国际研究院,2月末不同期限等级信用债收益率均有不同程度下行,幅度在6-30bp之间。其中,1年期各等级中票收益率较上月末下行最为明显,下行幅度在19bp以上。

市场方面,3月新成立债基规模站上千亿元关口,今年以来逾九成债基取得正收益,约60只债基在近三个月收益超3%。业内人士预计,债市存在回调风险,但回调空间有限,后续或以震荡上行为主。

理财经理建议先“观望”,何时才是“上车”机会?

那么,当前是购买固收类理财产品的合适时机吗?买入后是否真的能将10%乃至更高的收益拿到手?为此记者近日走访上海地区多家银行咨询了多位理财经理。

工行某支行理财经理对记者表示,“这段时间的收益率情况只能作为参考,不代表你买进去后还能保持这个水平。比如这个产品现在的净值是1.0661,现在买入就是按照这个净值来换算购入的份额,但现在正好是债券市场波动的时候,很有可能买进去后产品净值就降低了,赎回时候就有可能是亏损。我们建议客户现在对这种固收类产品暂时缓一点。”

中行某支行理财经理也向记者说道,债券已经涨得比较多了,这几天市场也有一些回调,建议还是谨慎一些,这段时间可以再观望一下。

“观望”一词,在记者走访中信银行某支行时,同样听到理财经理说道。这位理财经理向记者介绍道,纯债类理财产品一般年化收益率在2.5%~3%的范围。“现在银行间流通的中短期债券票息是2.2%左右的水平,你能看到的2.5%~3%的收益,已经是通过短期波动做二级市场交易等方式增厚过的收益了。我们之前存续期为半年的债券型理财产品在最近到期,实际到账的年化收益率在2.8%~3.2%左右。”

普益标准近日发布的2月份全国银行理财产品收益指数月报显示,当月全国银行理财市场固收类产品过去三个月投资收益为0.90%,处于近半年各月最高水平;过去六个月投资收益为1.41%。记者注意到,若按这两个区间收益粗略估算,银行理财市场固收类产品的年化收益率约在2.8%~3.6%的范围。

多位理财经理直言10%的年化收益率无法长期持续。兴业银行某支行理财经理表示,投资管理人手上的债券可能有长有短,既有债券到期的票面利息,也有债券市场波动对所持债券的估值影响,但这段时间过后或者这波收益转化以后,债券的估值会修复。“很难做到大半年或整年里面都是6%、7%及更高的年化收益,这种不太现实。”

那么,何时才是固收类理财合适的“上车”机会?

由于债券价格与市场利率成反比,简而言之,倘若未来会有大幅度降息,那么债券价格尤其是长期限债券价格会上行,意味着购买此类产品大概率能获得更高的收益,此时便值得重点关注。

业内:长期看固收类理财产品仍具有稳定且持续的投资价值

如前文所述,一些配置债券资产较多的固收类产品,在债市火爆带动下今年一季度的年化收益率“水涨船高”。那么,接下来债市会呈现怎样的走势?固收类理财投资价值如何?

明明对记者表示,目前市场情绪较高,但缺乏实质性利好支撑,目前处于基本面数据空窗期,长债利率可能低位震荡。“从中长期角度来看,全年利率中枢仍有下行的空间。尤其考虑到基本面温和修复的基准假设,以及年内MLF降息的概率较高,因此预计2024年,10年期国债到期收益率仍有下行空间,此外,在广谱利率下行的背景下,资产荒依然存在,债券牛市存在长期的逻辑支持。”

明明同时提到,固收类理财收益率阶段性高企,后续新发理财的票息收益将会明显走低,最终还是会回到中枢,后续来看,对于风险偏好较低的投资者,固收理财仍有一定的投资价值,即便资本利得收益较低,还有票息收益可以追逐。

南银理财相关负责人对记者表示,短期来看,债券收益率已经快速下行至历史较低水平,随着我国经济稳中向好、高质量发展扎实推进,预期逐步好转和风险偏好改善将制约利率下行空间,预计固收类理财收益率将逐步回归常态,但与存款相比仍具有一定优势。

他进一步指出,“展望中长期,银行存款利率在经过多轮下调后,稳健的固收类理财产品相对于银行存款的投资价值将更加凸显。未来随着我国经济增长质量的提升,市场利率水平大概率也将下移,拉长期限看,固收类理财产品仍然具有稳定且持续的投资价值。”

在存款利率持续下跌的当下,却有银行理财产品如同开了“外挂”一般,收益率大幅飙升,甚至这还是强调“稳健”的中低风险级别产品。

记者注意到,中银理财一款R2中低风险的产品在今年一季度年化收益率竟高达13%,远远超过其此前各季度的年化收益表现。要知道在去年底最新一轮存款降息之后,主要商业银行的存款利率已经低于2%。尽管理财与存款是不同性质的产品,但仅就收益率的直观对比来看,如此高的银行理财收益率也让不少投资者颇为心动。

那么,这款理财产品收益率飙升的背后究竟发生了什么?当前是“上车”的合适时机吗?买了之后又果真能将如此高的收益收入囊中吗?每经记者就此展开调查。

")

记者在中国银行APP上查阅到一款“(9个月滚续)中银理财-稳富固收增强”产品,该产品被评定为R2中低风险,今年一季度的单位净值表现较之前有明显大幅提升。据记者测算,该产品今年一季度的年化收益率高达13.34%。

而拉长时间来看,如此强劲的区间收益表现并不多见。APP显示,该产品自2021年4月底成立以来的年化收益率为3.99%(截至4月8日)。

按照区间年化收益率=(期末净值-期初净值)/期初净值/(期末日期-期初日期)*365*100%,记者以每个季度为间隔,梳理了该产品自成立以来各个季度的年化收益率表现。

(9个月滚续)中银理财-稳富固收增强各季度年化收益表现,记者统计

(9个月滚续)中银理财-稳富固收增强的份额净值,来源:中银理财网站

从图中可以看到,银行理财市场在2022年3月和11月遭遇的两轮净值大回撤,该产品也未能幸免,相应季度的年化收益表现大幅走低。据记者梳理,该产品在过往各季度的区间年化收益率很少有超过10%,而在今年一季度则明显冲高。

中银理财官网暂未披露上述产品最新一季的产品运作报告,根据2023年三季度投资运作情况报告披露的信息来看,该产品的持仓中约68%是债券,26%是现金及银行存款、同业存单,6%是公募基金。穿透后投资规模占比较高的前十项资产中除了现金及银行存款,还包括建行永续债,中电投、陕西交通、湖北宏泰、陕投集团等发行的债券。

iFind显示,23建行永续债02的收盘价在最近几个月不断攀升。据上海清算所估值,3月最后一个交易日即3月29日,该券的估价全价从年初的102.3125元攀升至104.4871元,以此测算一季度回报水平约为年化9%。

")

23建行永续债02估值,来源:iFind

此外,其余债券估值相较于年初也都有明显上涨,如下表。

记者查阅并测算了多家银行APP上代销的R2级别固收类产品在今年一季度的收益表现,其中年化收益率超10%的情况并不多见。不过,记者注意到,不少产品尽管没有达到如此高的收益水平,但就自身历史收益对比,今年一季度的年化收益率相较之前同样明显大幅提升。

例如,在建行APP上,记者看到一款被评定为R2较低风险的固收类产品——“安鑫最低持有720天固收类产品”,由建信理财发行。记者同样以区间年化收益率=(期末净值-期初净值)/期初净值/(期末日期-期初日期)*365*100%测算,该产品在今年一季度的年化收益率高达7.5%,而拉长时间看其成立以来的年化收益率还不到4%。

“安鑫最低持有720天固收类产品”单位净值,来源:建信理财

据该产品2023年三季度投资管理报告,穿透后投资规模占比较高的前十项资产中包括农行永续债,建发房地产集团、珠海华发集团等房地产公司发行的债券,长城资管发行的金融债,以及一只混合债券型基金等。

iFind显示,3月29日,23农行永续债01收盘价由去年12月初的99.4元左右上升至102.21元。据上海清算所估值,该券3月29日估价全价为103.8960元,1月2日为101.7328元,以此估算其一季度的回报水平约为年化9%。

23农行永续债01估值,来源:iFind

类似地,其余债券估值相较于年初也有明显上涨,如下表。其中,21长城资本债01BC、21淮矿上信ABN001优先的年化回报水平均超过10%。

多位受访人士告诉记者,固收类理财产品收益率冲高的背后与债市走强有关。

中信证券首席经济学家明明接受每经记者采访时表示,固收类理财产品收益率走高的主要原因在于开年以来债市利率持续下行,市场做多情绪高涨,理财产品投资以债券资产为主,吃到了很多资本利得收益,因此收益率走高。

南银理财相关负责人也对记者说道,固收类银行理财产品的持仓主要以债券和货币市场工具为主,宽松政策下,债券牛市行情继续演绎,促使更多资金流向债券市场,推动债券价格明显上涨,部分固收类理财产品债券持仓比例较高,带动产品收益率明显走高。

截至2023年末,固定收益类产品存续规模为25.82万亿元,占全部理财产品存续规模的比例达96.34%,是银行理财市场的绝对主力。固收类理财主要投资于存款、债券等债权类资产,且这类资产的比例不低于80%。一些固收类产品由于对债券资产配置比例较高,因此债市价格波动对此类产品的净值表现影响较大。

图片来源:《中国银行业理财市场年度报告(2023年)》

记者注意到,去年12月以来,债券市场走出一波上涨行情,长端利率下行。10年期国债到期收益率从去年12月初的2.67%一路下行,1月份多次跌破2.5%,3月7日更是跌至2.26%,再创新低。3月29日,10年期国债到期收益率为2.30%,仍处于历史低水平。

图片来源:Wind客户端

信用债方面,据中诚信国际研究院,2月末不同期限等级信用债收益率均有不同程度下行,幅度在6-30bp之间。其中,1年期各等级中票收益率较上月末下行最为明显,下行幅度在19bp以上。

市场方面,3月新成立债基规模站上千亿元关口,今年以来逾九成债基取得正收益,约60只债基在近三个月收益超3%。业内人士预计,债市存在回调风险,但回调空间有限,后续或以震荡上行为主。

那么,当前是购买固收类理财产品的合适时机吗?买入后是否真的能将10%乃至更高的收益拿到手?为此记者近日走访上海地区多家银行咨询了多位理财经理。

工行某支行理财经理对记者表示,“这段时间的收益率情况只能作为参考,不代表你买进去后还能保持这个水平。比如这个产品现在的净值是1.0661,现在买入就是按照这个净值来换算购入的份额,但现在正好是债券市场波动的时候,很有可能买进去后产品净值就降低了,赎回时候就有可能是亏损。我们建议客户现在对这种固收类产品暂时缓一点。”

中行某支行理财经理也向记者说道,债券已经涨得比较多了,这几天市场也有一些回调,建议还是谨慎一些,这段时间可以再观望一下。

“观望”一词,在记者走访中信银行某支行时,同样听到理财经理说道。这位理财经理向记者介绍道,纯债类理财产品一般年化收益率在2.5%~3%的范围。“现在银行间流通的中短期债券票息是2.2%左右的水平,你能看到的2.5%~3%的收益,已经是通过短期波动做二级市场交易等方式增厚过的收益了。我们之前存续期为半年的债券型理财产品在最近到期,实际到账的年化收益率在2.8%~3.2%左右。”

普益标准近日发布的2月份全国银行理财产品收益指数月报显示,当月全国银行理财市场固收类产品过去三个月投资收益为0.90%,处于近半年各月最高水平;过去六个月投资收益为1.41%。记者注意到,若按这两个区间收益粗略估算,银行理财市场固收类产品的年化收益率约在2.8%~3.6%的范围。

多位理财经理直言10%的年化收益率无法长期持续。兴业银行某支行理财经理表示,投资管理人手上的债券可能有长有短,既有债券到期的票面利息,也有债券市场波动对所持债券的估值影响,但这段时间过后或者这波收益转化以后,债券的估值会修复。“很难做到大半年或整年里面都是6%、7%及更高的年化收益,这种不太现实。”

那么,何时才是固收类理财合适的“上车”机会?

由于债券价格与市场利率成反比,简而言之,倘若未来会有大幅度降息,那么债券价格尤其是长期限债券价格会上行,意味着购买此类产品大概率能获得更高的收益,此时便值得重点关注。

如前文所述,一些配置债券资产较多的固收类产品,在债市火爆带动下今年一季度的年化收益率“水涨船高”。那么,接下来债市会呈现怎样的走势?固收类理财投资价值如何?

明明对记者表示,目前市场情绪较高,但缺乏实质性利好支撑,目前处于基本面数据空窗期,长债利率可能低位震荡。“从中长期角度来看,全年利率中枢仍有下行的空间。尤其考虑到基本面温和修复的基准假设,以及年内MLF降息的概率较高,因此预计2024年,10年期国债到期收益率仍有下行空间,此外,在广谱利率下行的背景下,资产荒依然存在,债券牛市存在长期的逻辑支持。”

明明同时提到,固收类理财收益率阶段性高企,后续新发理财的票息收益将会明显走低,最终还是会回到中枢,后续来看,对于风险偏好较低的投资者,固收理财仍有一定的投资价值,即便资本利得收益较低,还有票息收益可以追逐。

南银理财相关负责人对记者表示,短期来看,债券收益率已经快速下行至历史较低水平,随着我国经济稳中向好、高质量发展扎实推进,预期逐步好转和风险偏好改善将制约利率下行空间,预计固收类理财收益率将逐步回归常态,但与存款相比仍具有一定优势。

他进一步指出,“展望中长期,银行存款利率在经过多轮下调后,稳健的固收类理财产品相对于银行存款的投资价值将更加凸显。未来随着我国经济增长质量的提升,市场利率水平大概率也将下移,拉长期限看,固收类理财产品仍然具有稳定且持续的投资价值。”

封面图片来源:每日经济新闻 刘国梅 摄