地下车位到底值得不值得买(地产)

上两篇说了买房初级知识公积金使用之类的,还有怎么避免中介费陷阱,今天讲一下地下车位,不管你在一二线还是三四线县城,年轻人开车停车问题日趋严重,但是地下车位到底该不该买现在存在很大争议,下面就我以前买的一个车位展开探讨,到底该不该买车位呢?

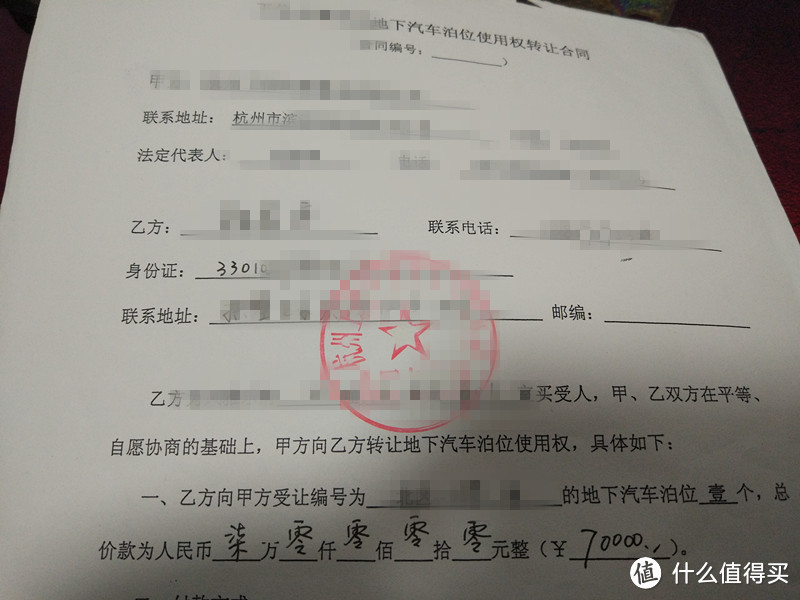

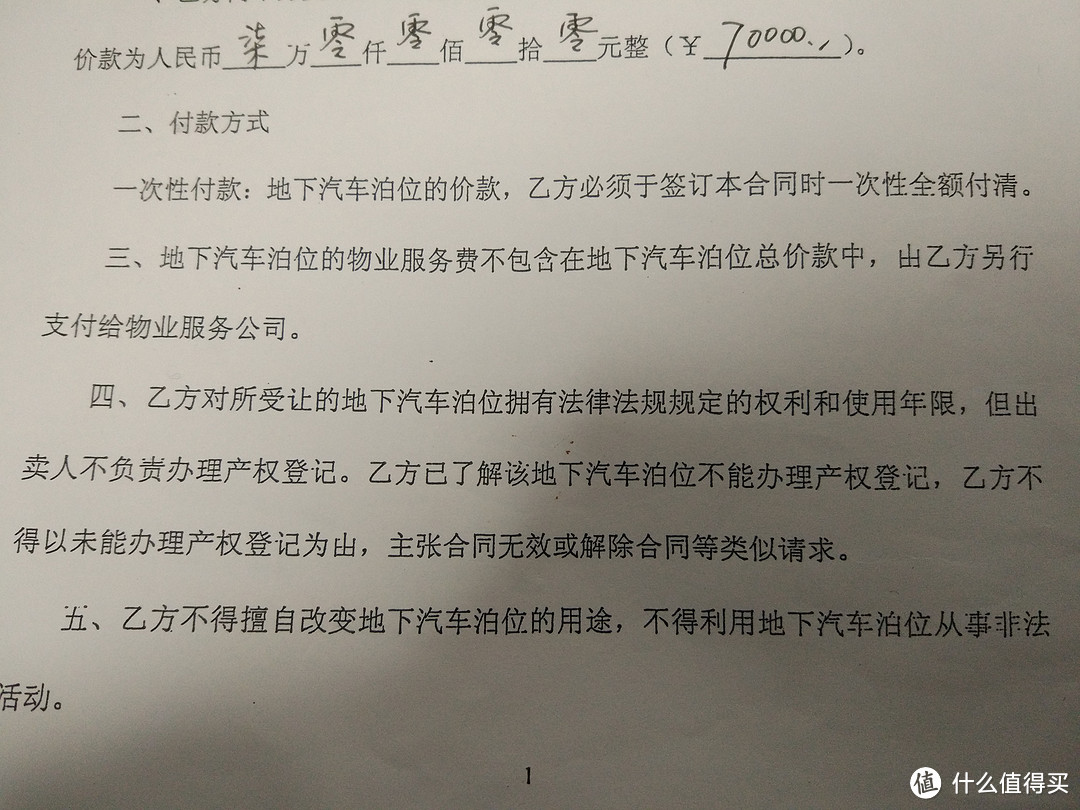

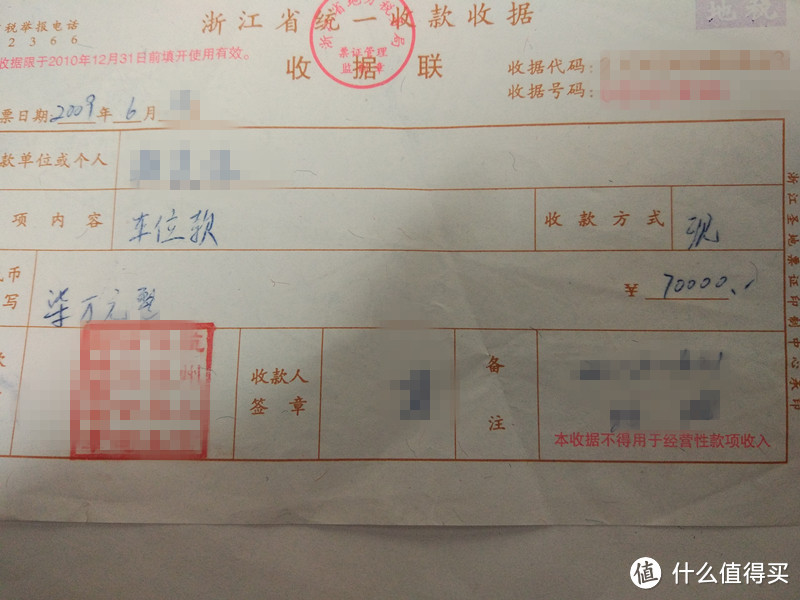

这是当初第一套房,买的车位,要注意我们国家大部分买的车位买的是使用权,没有产权没有产权没有产权,重要的事说三遍 。当初因为看小区车位配比不高,而且要人车分流所以想了想还是买吧,现在看7万一个车位当然白菜价格了,但是当初杭州房价才1.5万均价。还能两成首付,三个车位都可以杠杆翘起一套房子了。下面看当初的霸王条款,惨惨惨,只有使用权没有产权也不可能办产权。肉痛啊。

。当初因为看小区车位配比不高,而且要人车分流所以想了想还是买吧,现在看7万一个车位当然白菜价格了,但是当初杭州房价才1.5万均价。还能两成首付,三个车位都可以杠杆翘起一套房子了。下面看当初的霸王条款,惨惨惨,只有使用权没有产权也不可能办产权。肉痛啊。

现在的地下车位价格:20多万吧,算立马可出的价格21万肯定有,多了两倍,那我们来算算到底值不值呢,09年7月加算到2017年7月吧(其实很坑,2011年才交付呢)如果你拿7万去(普通的那种6个点的吧,p2p民间放贷不适合所有人)7*(1+6%)的8次方 大概11.16万左右。也就是说远远跑赢理财,

大概11.16万左右。也就是说远远跑赢理财, 当然不能拿放民间或者股票捞一笔比较。

当然不能拿放民间或者股票捞一笔比较。

那种风险实在太大不适合所有人。所以按理财算是跑赢理财的。

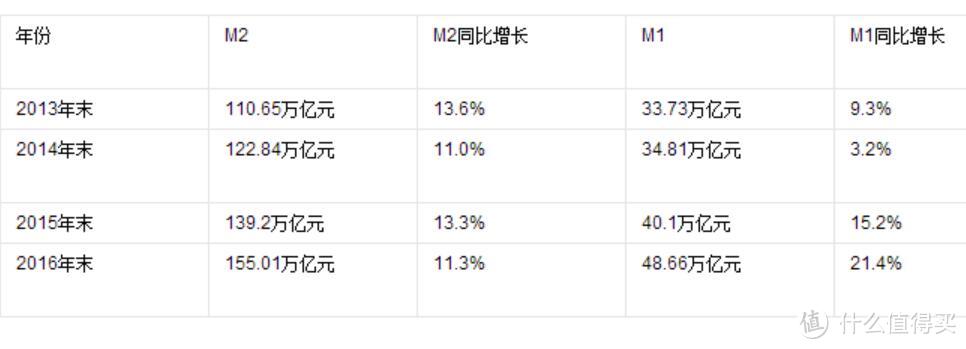

也能跑赢m2,这年头能跑赢他的标的不多啊

说说有地下车位优点:车位的舒适性也非地面车位可比,夏天车停马路上如果你是真皮座椅我就不说了,都懂的。烫死你,如果躲树荫底下我劝你还是太阳底下吧,鸟粪各种树上掉下来的说不清的东西,那个恶心啊,

最关键是刮风下雨下雪天,回来不用带伞了,那种感觉真的舒服,杭州下雪天很少,但是偶尔也有雪,下雪天一个晚上后结冰你是很难早上开车上班的,地下车位就没这种烦恼。

缺点:还需要另外交60一个月车位管理费。其他没了

选购车位坑点:选车位不要离电梯太近,一是价格稍微会贵两万,二是因为房子交付后很多装修队啊送家电啊装宽带啊的小工具车很喜欢停电梯边上的车位。(精装修楼盘我觉得无所谓,总很少有人重新装修的)再说离电梯20米走走路也很轻松。在电梯边的车位目测真的最容易被占。当然担心邻居素质或者邻居有比较宽大的车的话还需要买边位,我是无所谓的,有车位就行,中间车位我也能接受,地下两层的我也无所谓。

限购了,感觉小区二手明显带车位的比不带车位的好卖,人家买房看到人车分流还是喜欢带个车位,因为二手房带车位感觉很划算,等于把车位都用杠杆按揭进去。

我的原则是自住人车分流的小区还是需要买车位的,这是生活品质的提升,当然现在一般车位都要20万爬上了,一辆中级车的钱了,我是宁可开个国产车省下钱也要有地下车位。因为上次滴滴打了辆吉利那个十几万的车坐上去感觉不比3系差多少啊空间还要大些。跟司机聊了一下可能油耗稍微还要厉害点,但是哥这个人开车从来不care油耗,多几个油都要叫的人不适合杭州道路你们懂的。

下一篇想讲一下我在杭州限购前火速购入一个刚需地铁预期一手白菜房,办好证了,现在三证没了只有一本了,好险啊差点要退房了。总价只要110万,太白菜了

")

")

财联社(北京,记者 姜樊)讯,今日,银保监会发布的“新闻发言人答记者问”中,针对房地产融资、网络平台整改以及理财业务存量整改等社会普遍关注热点话题进行了回复。

银保监会新闻发言人表示,银保监会将持续完善房地产金融监管机制,防范房地产贷款过度集中,促进金融与房地产良性循环;截至7月末,房地产融资呈现“五个持续下降”。在网络平台企业整改方面,目前相关企业积极对照法律法规和监管要求,深入自查并制定整改方案,有序落实整改。而针对理财业务存量整改与规范转型,原有资管新规的过渡期已经够用,预计今年年底前绝大部分银行机构可完成整改。

业内人士对财联社记者表示,当前银保监会的各项监管措施均严格按照此前规划进行,且总体风险可控。这体现了监管的“一贯性”原则,对同类业务、同类主体一视同仁,切实防范了金融风险。这有助于稳定市场预期,并传递了监管层对房地产、网络平台及资产管理等相关金融业务“严监管”的决心。

管好房地产信贷“闸门”效果显现

对于房地产金融,银保监会新闻发言人表示,银保监会着重在管好房地产信贷“闸门”、遏制“经营贷”违规流入房地产领域、严惩违法违规、落实差别化房地产信贷政策、金融支持住房租赁市场等五项内容。

其中,在管好房地产信贷“闸门”方面,银保监会坚持房地产开发贷款、个人按揭贷款审慎监管标准,严格落实房地产贷款集中度管理制度。而在遏制“经营贷”违规流入房地产领域方面,银保监会针对经营贷违规流入房地产专项排查已基本完成,对发现的违规问题督促建立台账,逐项整改至“清零销号”。并对发现的违规行为“零容忍”,对违规问题依法严肃问责。银保监会还指导银行保险机构加大对保障性租赁住房支持,推动保险资金支持长租市场发展,会同人民银行推进房地产投资信托基金(REITs)试点。

这套“组合拳”效果已现。据银保监会数据显示,截至7月末,房地产融资呈现“五个持续下降”。

即房地产贷款增速创8年新低,银行业房地产贷款同比增长8.7%,低于各项贷款增速3个百分点;房地产贷款集中度连续10个月下降,房地产贷款占各项贷款的比重同比下降0.95%;房地产信托规模自2019年6月以来持续下降,房地产信托余额同比下降约15%;理财产品投向房地产非标资产规模近一年来持续下降,相关理财产品余额同比下降42%;银行通过特定目的载体投向房地产领域规模连续18个月持续下降,相关业务规模同比下降27%。

此外,银保监会还督促银行机构在贷款首付比例、利率等方面对刚需群体进行差异化支持。截至7月末,个人按揭贷款首套房占比达到92%,住房租赁市场贷款同比增长29%。

“银保监会对房地产金融监管的态度十分明确,即控风险、控规模、控结构。”易居研究院智库中心研究总监严跃进对财联社记者表示,在房地产贷款集中度等政策的管控下,化解房地产金融风险的效果显著。预计未来银行仍将持续调整结构,或将继续压降超标部分房地产贷款,同时将信贷资源向支持住房租赁等消费需求倾斜。

网络平台有序落实整改方案

自“一行两会一局”约谈13家网络平台至今,已4月有余。银保监会新闻发言人表示,目前,网络平台企业正积极对照法律法规和监管要求,深入自查并制定整改方案,有序落实整改。在完善公司治理、防范资本无序扩张、合规审慎开展互联网存贷款业务、推动小贷和消费金融公司合规展业、规范发展互联网保险业务、加强消费者权益保护等方面已取得一定进展和成效。

财联社记者此前从知情人士处获悉,多家网络平台正在按照监管要求的方向进行整改,并与监管保持密切沟通。一些大型网络平台已在6月底前递交金控集团相关方案,但目前暂未有一家网络平台的金控试点被央行正式受理审批。

值得注意的是,银保监会上述发言人还重申了多项整改原则,要求网络平台企业应依法将金融活动全面纳入监管,所有金融业务必须持牌经营,消除监管套利。对同类业务、同类主体一视同仁,切实防范金融风险,维护金融稳定,对各类金融违法违规行为一如既往坚持“零容忍”;坚决打破垄断,维护公众利益和公平竞争的市场秩序。

招联金融首席研究员董希淼表示,落实整改,加强监管,并不是为了打压网络平台企业和金融科技发展,不是对金融创新的否定。同时,加强反垄断规制,创造更加公平公正的市场竞争秩序,有助于激发市场主体活力,推动金融科技良性创新、行稳致远。下一步,监管层还应进一步完善法律法规,为加强监管提供更有力的制度保障。

大部分理财业务整改年底前可完成

当前距离资管新规过渡期结束仅有不足4个月,银行理财业务的整改情况备受瞩目。

对此,银保监会新闻发言人表示,目前来看,整改进展情况符合预期,截至7月末,全部理财存量整改任务已完成近七成,预计今年年底前绝大部分银行机构可完成整改。对于个别银行剩余的少量难处置资产,按照相关规定纳入个案专项处置,直至全部清零。

“理财业务按照监管导向有序转型,结构不断优化,净值化转型力度加大,风险持续收敛。”银保监会新闻发言人表示,截至7月末,净值型理财产品占比已超过80%;同业理财较峰值缩减96%;保本理财、不合规短期产品规模均较资管新规发布时下降超过98%。

一位银行理财子公司人士对财联社记者表示,尽管一些银行在今年底完成压降“老产品”方面仍有压力,但预计资管新规的过渡期不会再次延长。

“行业内监管层将严格执行资管新规相关要求的态度已有了足够的预期。”上述人士表示,监管亦在政策上留有余地,对因特殊原因难以在过渡期内处置完毕的少数存量资产,可向监管部门提出申请并纳入个案专项处置,这将减少对市场产生过大冲击。

此外,董希淼亦认为,对银行和理财公司而言,如果早日转型整改、卸下包袱, 将为主动适应新发展理念提供更大空间和动力。