鑫享事诚开门红收益如何?有哪些优缺点?

今年由于疫情的影响,众多公司的开门红年金险产品都纷纷提前面世,前段时间已经有不少开门红产品和大家见面,这次太平洋人寿承保的鑫享事诚也在十月同大家见面。

这款产品号称拥有5.2%结算利率的万能账户持续增值,7年即可期满,到底如何,是噱头还是真实我们尚不得知。

就目前的消息来看,鑫享事诚年金险本质是一款年金险+万能险的组合产品,也就是双主险的形式。

今天我们就来看看这款产品怎么样,有哪些优缺点?收益如何?

|鑫享事诚怎么样?

|鑫享事诚有哪些优缺点?

|鑫享事诚收益如何?

|奶爸总结

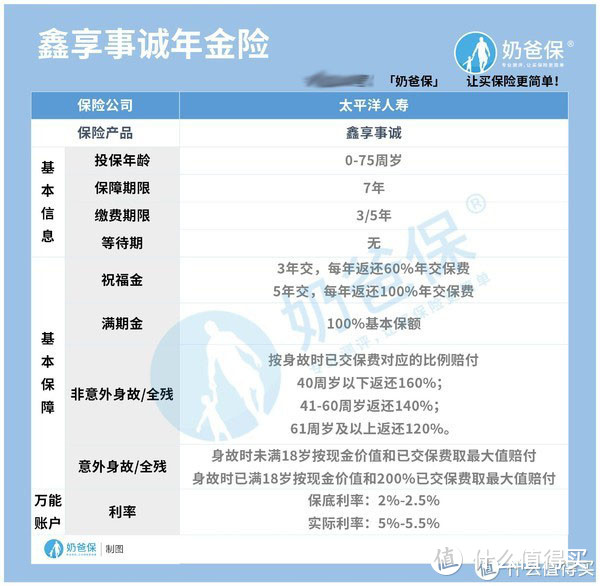

鑫享事诚刚由太平洋人寿放出消息不久,奶爸整理的信息有限,按照以往的习惯制作成了表格,方便大家了解,详情如下:

1. 投保原则

鑫享事诚投保年龄限制为5天-75周岁的消费者,投保年龄跨度较大,大多数人都可以投保。

保障期限为7年,届满被保人可以一次性获得满期金。

缴费期限有3年和5年两种选择,保单第五年就可以开始领取返还金。

2. 基本保障

刚刚奶爸提到了这款鑫享事诚属于年金险附加万能账户的组合,保障非常简单,只包含非意外身故/全残和意外身故/全残,两者赔付比例不同。

非意外身故/全残按身故时已交保费对应的比例赔付:

40周岁以下返还160%;

41-60周岁返还140%;

61周岁以上返还120%。

意外身故/全残根据身故时的年龄来赔付:

身故时未满18岁按现金价值和已交保费取最大值;

身故时已满18岁按现金价值和200%已交保费取最大值赔付。

3. 年金收益

鑫享事诚分3年交和5年交两种,选择3年交,每年返还60%年交保费;

选择5年交,每年返还100%年交保费。

这款产品的保障期限为7年,等到保单的第七年,一次性返还100%基本保额。

一款产品到底如何还要看接下来我们分析Ta的优缺点才更加清楚。

优点1:返本快

普通年金险返本通常都需要10年满期,还是比较快的产品,而太平洋鑫享事诚3年交,5年就能领,7年就能满期返本,返本速度更快,对消费者更有利。

优点2:投保年龄跨度大

这款产品投保年龄限制0-75周岁的人群可以投保,跨度较大,大多数消费者都可以购买。

优点3:资金灵活

除了返本快,还可以进行保单,如果被保人急需资金,可以最高贷保单价值的80%,用来应急。

优点4:收益高

上面奶爸说过,鑫享事诚带有万能账户,搭配起来预定利率可达5.2%,可以把暂时用不到的钱放到万能账户进行二次增值,虽然主险保障期限只有7年,但万能账户却是终身保障的。

优点5:身故赔付高

介绍基本保障时,奶爸有提到,如果被保人身故满18岁,按现金价值和200%已交保费取最大值赔付,赔付比例较高,能给家人留下更多的资金维持生活质量。

说了鑫享事诚的许多优点,我们再扒一扒Ta的缺点有哪些?

其实一款年金险我们最看重的还是收益,而鑫享事诚保障以及各项责任都没有太大的问题,唯独收益是比较大的缺点,我们单独拿出来说一说鑫享事诚的收益如何?

首先我们要清楚,鑫享事诚这类年金险单靠返还是没有多高的收益的,主要是靠返还的保险金放入万能账户不断增值带来更高的收益。

万能账户涉及的三个利率:保底利率、结算利率和演示利率。

需要注意演示利率就是业务员出示的计划书,上面对万能账户增值用到的低中高三个利率,一般的低档利率是2%,中档4.5%,高档6%。

我们以老王投保的一份保单为例:30岁的老王,给自己投保鑫享事诚年金险,10万/年,3年交,保险期间7年,假设保障期满的所有保险金都放入万能账户。

我们来计算一下收益如何:

经过奶爸的计算,第10年的生存总收益,按照保底利率2%和中档利率4.5%演算,分别是350322元和382010元。

我们发现在保单第10年,按中档结算利率,鑫享事诚的保单价值是382010元,增值了82010元。

那如果60岁退休时,保单增值到多少钱,收益率又是多少呢?

通过奶爸的测算,等到第31个保单年度,保底演示下的生存总收益为528061元,中档利率演示下的账户价值是961796元,所以年复利大约分别是1.9%和3.96%。

我们从收益和IRR的数据上看,鑫享事诚年金险的收益并不算高,而且年金险的收益需要很长的时间去增值才能达到一个不错的收益,所以建议大家用闲钱来购买年金险。

以上就是奶爸为大家分析有关鑫享事诚年金险有哪些优缺点的分析,总的来说,这款产品还是不错的,回本快,不过收益一般,需要长时间的增值。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。