那些行业比较适合做软文营销?(那些被高价收购的废弃银行卡都用来干嘛了?),- 微博兔网页版

做营销推广是每家企业发展的必经之路,营销推广的手段有很多,软文营销也是其中的一种。软文营销作为当下实行的一种品牌营销方式,几乎布局了所有的行业,不过有的行业可能采用软文营销的效果比较普通,但是有的行业使用这种方法却可以取得非常显著的效果,那么那些行业比较适合做软文营销?今天鱼爪网就来为大家详细的介绍一下。

那些行业比较适合做软文营销?相较于其他行业而言,以下的这五大行业更适合做软文营销:

一、教育培训行业。教育培训行业中有很多的知识点可以普及,但其它的营销方式无法更加精确的进行传播这些信息,那么大家就可以采用软文的方式去进行推广,通过这种方式能够将产品服务这些方面详细的介绍,让大家通过软文就能够更直观的了解到大家的产品和服务。

二、医疗保健行业。目前医疗保健行业的推广渠道相对比较匮乏,再加上百度对于医疗保健行业也有明确的规定,不能够过分的进行宣传,这就导致很多推广方法都不实用,但是软文推广本身具备信息量大、可持续推广的特点,可以帮助医疗保健行业来传播其服务中的价值,所以更适合做软文营销。

三、电子商务行业。电子商务行业虽然寄托于互联网这个快速传播的平台,但是他所有的产业链也都是需要人为操控去推广的,他不能够自己主动地去宣传,特别是电子商务行业的销售很难与人建立信任感,软文的本身的“软”性可以去渲染消费者,让消费者能够和电子商务行业的公司达成合作。

四、信息技术行业。信息技术行业通常推出的都是一些技术性的产品,那么这些产品是需要去详细的介绍其操作,或者是具体的内容,如果大家采用其他的方式没有软文这么详细,用户理解起来也比较难,所以信息技术行业也比较适合用软文营销去推广。

五、投资理财行业。目前投资理财行业算是一个新兴行业,当资产面临缩水的情况,如何能够让用户更好的去将自己的钱财翻倍,也只能用软文去介绍,去清晰地阐述投资技巧和理财思路。

目前比较适合软文营销的行业就是以上的这五大行业,当然这并不是说其他的行业不适合做软文营销,只要大家需要用到信息传播,都是可以采用这种方式的,不过在运用这种营销方式之前,大家需要注意好做软文的一些注意事项,才能够让软文发挥出更佳的效果。

在一些和投资理财、和银行卡相关的网上论坛或社交群里,时不时会看到有人发帖或跟帖,表示要高价收购闲置的银行借记卡,甚至有的还自称“懒人理财新渠道”,以此招揽生意。

除了网络渠道,伪基站手机短信、街头小广告等也成了收购信息发布渠道。《第一财经日报》记者就在一则写有“长期回收废旧银行卡”的街头贴纸小广告上读到:“长期回收工行、农行、中行、建行和其他各大银行银行借记卡,收购价200元~500元,现金结算。支持环保,非诚勿扰。”

让人哭笑不得的是,这一所谓“回购”银行卡者,竟然还打出了“环保”的名头。

虽然对于这种不正规的收购渠道,大部分人并不会“上当”,但也难免好奇:一张卡内金额归零、透支无门的普通银行借记卡,办卡成本也不过几元钱,为何转身就能以上百元的价格被收购?被收购走的卡片,究竟会被用来做什么?

带着这一疑惑,本报记者从网上渠道联系并暗访了一名网络论坛发帖收购者。

带网银盾收价翻倍

对于记者就收购价格的提问,这名发帖者表示,一般银行借记卡80元一张,四大行的借记卡100元一张;但是对于有网银盾或U盾的银行卡,收购价可以翻倍,最高可以收到300元一张。

对于交易方式,他拒绝了记者提出的“见面交易”,而是要求卖卡人将银行卡和网银盾一并寄到其指定的地址。尤其值得注意的是,持卡人还被要求寄出自己的身份证复印件,并且要将卡片密码写下来。“我们会在确认密码无误之后把钱打给你。”他表示。

当记者再三要求解释为何需要持卡人身份证复印件时,该名发帖者只是以“反正卡里没有一分钱”、“你不会有损失”等言辞搪塞,并表示他们也只是“中介”,是为实际收卡人服务的。

当记者追问实际收卡人是谁,“会不会做违法的事情”,该名发帖者表示对此“完全可以放心”。他现实表示,卡片有收藏价值,进而又解释称,之所以要卡片密码是为了在网店帮店主刷信用等。并称这些做法对持卡人来说没有风险。

涉及多项违法活动

事实上,上述这名发帖者,亦即这根灰色产业链上的闲置银行卡“二道贩子”的说辞,是不攻自破的。一方面,要靠收来的银行卡办的事,往往都是见不得人的;另一方面,带网银盾的卡收购价高,证明是有大额资金网上交易需求的。

最近多部委在电信网络诈骗重拳打击中要求银行严格落实同一客户在一家银行只能开立4张借记卡。其实除非工作上有特殊需求,一般人极少会在同一银行办四张以上的借记卡。经调查,这中间,就有一批银行卡,成为了电信诈骗得手后赃款的快速分散转移渠道。这些卡片里不乏有收购而来的。

除了用于转移电信诈骗资金,温州市公安局刑侦支队一名陈姓警官此前向媒体表示,收购的银行卡还可能被不法分子用于洗钱、行贿、藏匿财产等犯罪行为。“出售闲置银行卡看似占了便宜,其实可能吃大亏,很有可能导致户主个人信用受损,甚至承担连带法律责任。”他称。

其次,个别公司为了逃税,需要与一批银行卡以工资或劳务费形式走账,以此在账目上虚构成本等等。这种情况下,持卡人还有被追缴个人所得税、从而带来财产损失的可能性。

此外,有些被收购的银行卡也可能被用来虚假购买网店商品,以此给店主刷信用。

由于这些银行卡均用于资金快进快出,因此一般情况下,卡内不留余额。在对方早已解绑持卡人手机、并且更换了卡片密码后,持卡人对账户上的资金往来往往毫不知情,却可能糊里糊涂地卷入了非法勾当之中。

")

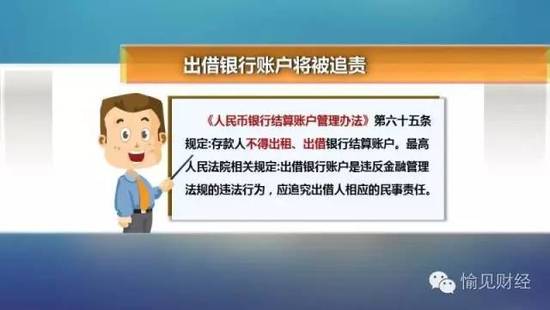

根据央行发布的《人民币银行结算账户管理办法》第六十五条规定:存款人不得出租、出借银行结算账户。同时根据最高人民法院相关规定,出借银行账户是违反金融管理法规的违法行为,应追究出借人相应的民事责任。亦即,出售银行卡本身涉嫌违法犯罪。

")

不过所幸,一年多之前央行会同工信部、公安部、工商总局、银监会和国家互联网信息办等进行过一轮银行卡网上非法买卖的整治,非法买卖活动此后也得到了大幅遏制。然而,在电信网络诈骗中仍出现收购卡片转移赃款的现象,网上相关论坛中仍有收购银行卡留言等,由此需要提醒持卡人,对于闲置银行卡,应当去发卡行进行销户或自行妥善保管,一旦发现买卖银行卡和身份证的犯罪行为,应及时向公安机关举报。

国内第一家财富管理资讯和知识分享平台

世界那么大,有钱人那么多,富豪级的有钱人更是多如牛毛。他们是怎么把财富传承给下一代?

一代、二代、三代在视野上呈现的本土化--国际化--全球化的差别,其财富增值的方式也不一样,将呈现出传统行业--多元化投资--跨界投资的变化路径。

因此,未来经济环境更为复杂,加之富二代心态更为开放,在他们考虑传承问题时形式也会更加多样化。纵观林林总总的富豪家庭,其二代到三代的传承大致有以下几种:

投资传承

比尔·邦纳在《家族财富》中说道:“既然获得并保有家族财富的技巧是基本相同的,那么你(家族成员)必须知道应该怎么投资。”因此,投资是财富传承的重要手段。

所谓投资传承,就是选择下一代感兴趣的行业或是企业,对公司进行投资。“比如购买股权,使下一代参与到这个公司的运营和管理中。”黄圣维介绍,这对于那些想从事自己感兴趣行业的下一代来说,无疑是一个比较好的选择。

这些投资的对象一般是比较新兴行业的企业。陈维忠认为,在接下来的投资机遇里,环保、医疗是比较好的行业,尤其到了第三代,高科技产业中有关食品、医疗、资源环境、人体基因发展等行业均有着良好的前景。

此外,到了第三代的传承,其投资方向还会出现地区性的特点。像非洲、巴西那些较为落后的地区,一代二代可能根本就不碰,但是那里的矿藏等具有良好的投资价值,三代可能会选择。可见,三代所面对的,可能是全球资源的获取。

家族信托

在家族传承的问题上,比尔·邦纳认为,需要建立硬性的结构,也就是欧美意义上的信托,同时也需要保持家族财富的策略。这种方式在国内不少家族企业中已经引起了重视。就在前不久,平安信托证实公司发售中国国内首款额度为5000万元,合同期为50年的家族信托。

在为客户设计家族传承模式的过程中,有实力的信托公司可以为客户提供四大模块:根据家族客户的投资偏好设立再投资模块,用信托进行税务筹划的模块,根据客户特殊需求而设立专项基金模块,公益基金模块等,这在二代对三代的传承中会被越来越多的人所接受。

不仅如此,由于境内信托的功能碍于法律和政策的限制难以施展。不少二代会通过境外的信托承担家族传承的责任。不少超高净值人士通过境外信托来实现财富的风险保障、企业与家庭财产的风险隔离、财富代际传承、合法节税等目标。并通过家族信托帮助自己建立公司治理结构,保持企业的控制权不丧失,同时避免由于盲目决策而导致企业受损,保障企业做得长久。

慈善基金会

在家族财富的传承中,慈善基金会是很普遍的一个传承方式。根据相关的数据统计,在美国近10万家基金会中,只有1%的社区基金会属于公共慈善机构(类似中国的公募基金会),企业基金会也只占3%,其余90%以上均为私人和家庭出资建立的基金会,其中大部分为家族基金会。

这种基金会在目前的中国为数不多。基金会其实是家族传承中最高级的形式,那些超级富豪大部分都会通过建立慈善基金会来进行传承。而这种现象,在第二代和第三代的家族财富传承中将会大量出现。

值得欣慰的是,目前国内对于家族基金会也有了明确的法律规定,《基金会管理条例》第20条称:“用私人财产设立的非公募基金会,相互间有近亲属关系的基金会理事,总数不得超过理事总人数的1/3。”这意味着,在最多15名理事中,可以有5名是近亲属,他们可以在基金会中担任专职并受薪。平日里家族成员都很忙,但是通过家族基金会可以经常碰面交流,有利于家族成员之间的沟通。

但不可忽视的是,不少家族利用慈善基金会,既满足了做慈善的需求,同时也能够借此避税,成为他们避税的港湾。

继承父业

虽然不少二代并不排斥三代自行创业,但并不排除二代采用更新的理念让三代继承自己的事业。

“很多继承人的生活被家族的财富毁掉了,家族财富的传承需要建立一种有家庭历史和传统的文化,它由家族成员的信念和所做的事情组成。必须有一个信念就是:家族成员要是生产者不是消费者。”犹如比尔·邦纳所说。这样的观念也容易被二代所普遍接受。

“要尽可能让家族成员参与到财富管理当中去,赋予他们责任,把责任下放,让下一代承担起责任,让他们了解家族财富、去经营家族业务。”比尔·邦纳强调,不要让继承人在没有准备的情况下大吃一惊。在这点上,在记者的实际采访群体中,不少二代已经开始有意识地培养下一代艰苦创业的品质。

套现创业

不少开明的二代对下一代的这种想法也能够理解和支持。“如果孩子需要,我可以卖掉企业,把资金给他,让他自己去创业。”一位不愿透露姓名的家族大企业成员说,“当然,这过程中我会留一部分资金保障他的生活。”

在中国家族企业中,按照现代企业制度建立起来的只有3万户,只占千分之三的比例。大家也一致认为,把下一代变成创一代,才能真正落实财富传承,富可三代。可见,支持下一代创业的声音在家族传承领域中,正越来越强烈。

购买海外保险

受传统看法左右,保险产品在国人的眼里既贵又难以兑现。不少国内的家族对此并不十分“感冒”。但在国外,不少家族对保险的配置看得比较重。“保险能为投资提供保障,由于杠杆效果存在,一万元可能在若干年之后变成五万元。”因此国外通过保险产品进行传承的现象比较普遍。

而国内富人,总是习惯于将现有的资产留给下一代,不太善于利用杠杆原理。陈维忠介绍,随着二代和三代在观念上的普及,这种传承方式也会日益普遍。

懂理财,更幸福!

赞赏