银行“零钱组合”卷出新高,快赎额度最高达150万(银行“黄金积存”悄然升温)

“一分起购”“无购买上限”“每日最高快赎额度15万元”……近期,银行理财“货币零钱组合”再次内卷出新高度。

第一财经记者发现,近日多家银行理财在“货币零钱组合”中通过不断叠加底层产品数量(含货币基金、理财产品)的方式提升“快赎”额度。包括招商银行、兴业银行在内的3家银行组合快赎额度高达100万元以上。其中招商银行“快赎+”专区共有150款的底层产品(含货币基金、理财产品),按照每款产品最多1万元快赎计算,购买此产品的快赎额度高达150万元以上。

而在看似兼具流动性、高收益的大额“快赎”零钱理财组合背后,风险也正悄然滋生。在采访中不少业内专家对记者表示,目前这类“货币零钱组合”通过组合多只底层资产的方式规避了单只产品快赎1万元的限制。但集中将相似性较高的产品放在同一组合内,容易人为“造浪”,一旦当日出现大量快速赎回的需求,则容易引发流动性风险。

变相突破1万元限制

2021年6月,银保监会、央行联合下发的《关于规范现金管理类理财产品管理有关事项的通知》(下称“现金类理财新规”),对产品申赎的确认时间与单只产品的快赎额度都做出一定限制,其中“T+0”现金类产品全部整改为“T+1”、单只产品日赎回上限为1万元等。该项整改过渡期至2022年底。

规则生变、叠加赎回潮下客户“求稳”,2023年开始,不少银行试图绕道“货币零钱组合”产品以求破局。记者调研了多类“货币零钱组合”发现,该组合通常有统一对外品牌名,客户可一键进行申购。但实际上,该组合底层资产中对接多款货币基金或现金管理类理财产品,并配置有智能买入、赎回机制。可以实现一次性购入多款产品,变相突破1万元的“快赎”限度。一名业内人士向记者解释,一个现金理财产品或者货币基金的快赎额度为1万元,此类组合等于一键智能买入这个产品“篮子”中的多项产品,所以快赎额度自然叠加,而叠加的额度上限也取决于“篮子”内产品的数量。

“对于个人用户而言,这类现金类产品通常只会放入1万元以下的零散资金打理。高达100万的快赎额度在用户端的体验感基本等同于随用随取。”他进一步解释称。

▲数据来源:据第一财经记者不完全统计

▲数据来源:据第一财经记者不完全统计

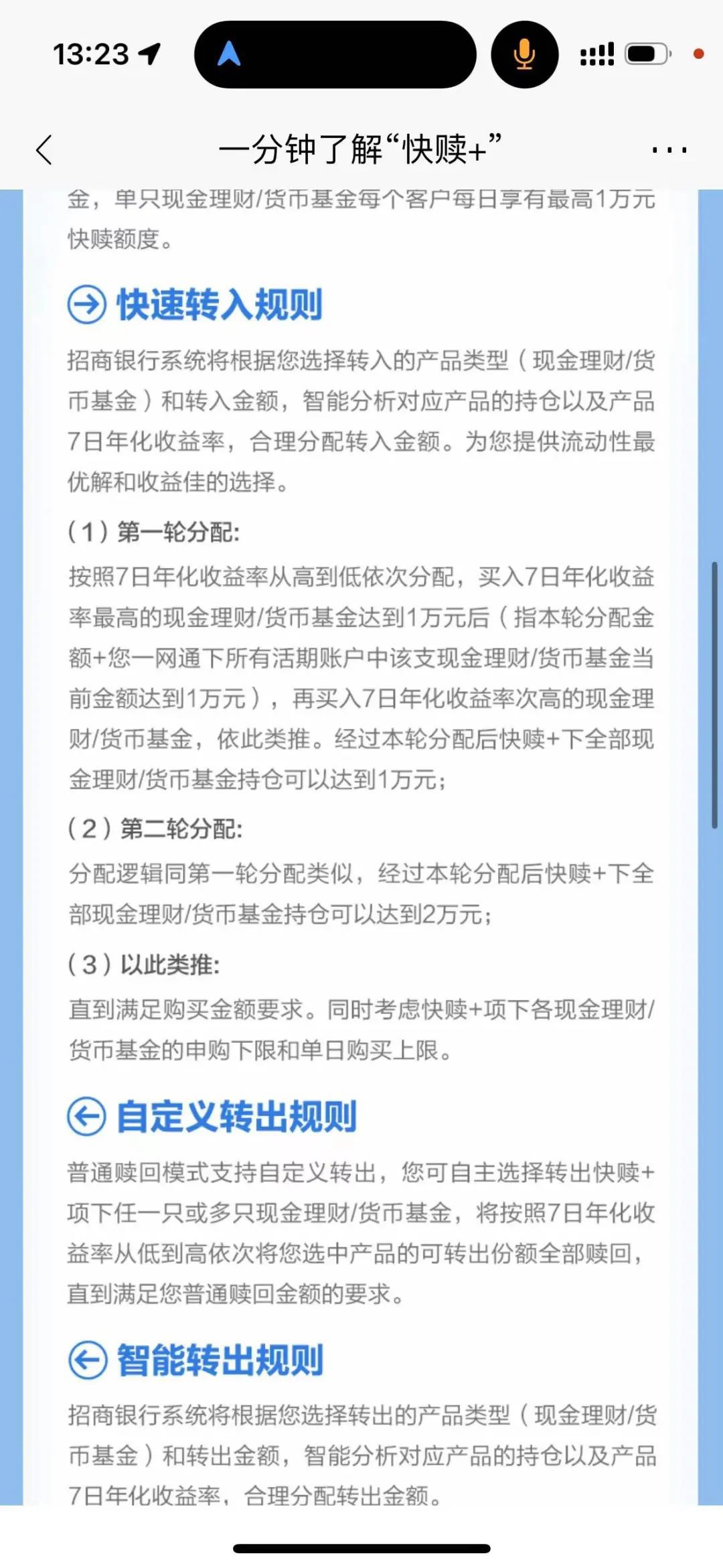

据第一财经记者不完全统计,截至发稿前,全市场至少有6家银行提供这类“货币零钱组合”。运作的机制也较为一致,基本是通过智能分配机制,保证客户购入单只产品上限为1万元。以招商银行为例,该行近期设置“快赎+”专区,专区内有150只快赎产品。客户可一键转入多只。根据该专区快速转入规则显示,将按照7日年化收益率从高到低依次分配,买入7日年化收益率最高的产品达到1万元后,再买入7日年化收益率次高的产品。经过分配后“快赎+”专区下全部底层产品的持仓都可以达到1万元。此外根据买入金额不同,还有可能进入二次分配。

▲图片来源:招商银行APP“快赎+”专区

▲图片来源:招商银行APP“快赎+”专区

快赎额度内卷出新高

值得注意的是,与年初相比,近期此类“零钱组合”的快赎额度开始迅速提升,同时底层产品开始出现整合趋势。

此类产品中入局最早、快赎额度上升最快的是招商银行。2021年,招商银行推出“朝朝宝”,零钱理财组合雏形初显。此后,随着现金类理财新规逐渐落地,其底层产品也进入扩容区间。2022年10月,其底层对接40只货币基金;2022年末,该组合底层对接货币基金增加至70支;今年该组合底层对接货币基金进一步扩容至80只,单日快赎额度提升至80万。

“零钱组合”在市场一路高歌猛进。根据招商银行公告,该零钱组合产品在2023年3月16日持仓规模突破2000亿元,最近1000亿元用时仅75天。

近期银行“零钱组合”底层产品开始出现整合趋势,进一步增加了“快赎”额度。招商银行旗下主打现金理财产品集合的“招招宝”和主打货币基金集合的“朝朝盈2号”同时纳入“快赎+”专区,合计底层对接产品共150只,最高快赎额度150万元。不过记者注意到,目前“招招宝”、“朝朝盈2号”间的界限并未完全打通,客户购买时不能同时购买货币基金和现金管理理财产品。

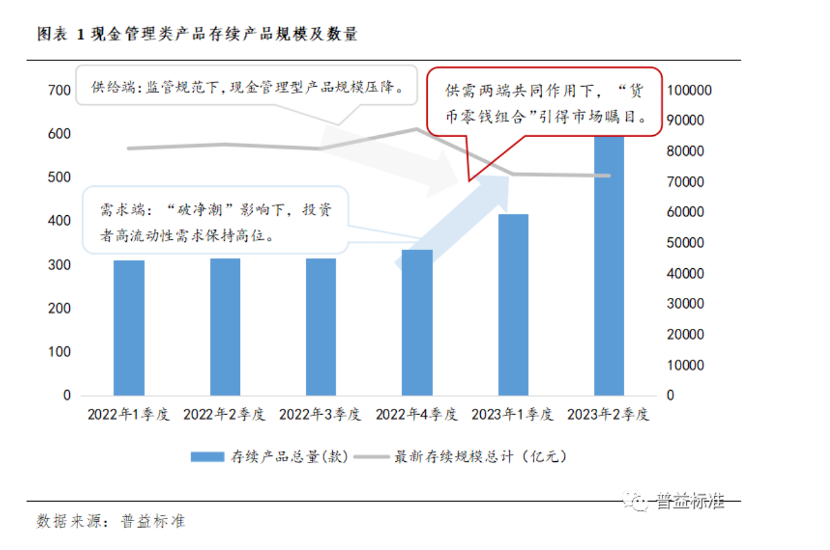

除招商银行外,多家银行也在近期上调快赎额度。中信银行的“活钱+”产品包含了70只货币基金,目前每日最高快赎额度已达70万元。此外,宁波银行的日日宝、兴业银行的天天盈等产品快赎额度也在30万元以上。“零钱组合”火热之下,现金管理类产品发行数量也呈井喷状态。据普益标准数据,2023年一季度以来现金管理类产品规模压降,但同时现金管理类存续产品数量不断上升。

流动性风险酝酿

银行“零钱组合”不断内卷快赎额度以抢占市场背后,背后的风险也正暗流涌动。

一名银行业内人士告诉记者,“快赎”功能并不是货币基金或理财产品本身的属性设计,这些产品的清算按照正常流程无法实现当日到账。部分“快赎”背后是银行进行垫资,即当客户赎回时,银行先将资金结算给客户,次日确认赎回到账时银行再收回赎回的基金份额款项。但其中存在潜在风险,当货币基金赎回量突然增加,将会导致银行资金压力陡增。

冠苕咨询创始人、资深金融监管政策专家周毅钦对第一财经记者表示,如果按照“实质重于形式”的监管原则穿透来看这项金融服务,背后隐藏了不少风险。一方面,底层货币基金的赎回一旦集中,容易发生羊群效应。此前监管将货币基金、现金管理类理财产品快赎上限降低到1万元,主要是防范规模已经达到十几万亿的货币基金和现金管理类理财产品出现赎回冲击风险。而这类“零钱组合”把原本客户主观挑选散买的货币基金通过金融服务连接在一起,容易出现传染效应。

另一方面,目前朝朝盈2号这类“零钱组合”,本质上不属于一款货币基金,但是从整体规模上已经相当甚至超越2000亿,客户以单一的对外品牌名“朝朝盈2号”进行一揽子申购和赎回,但不适用重要货币基金的监管规则。

融360数字科技研究院分析师刘银平也持类似观点。他对第一财经记者表示,“货币零钱组合”底层资产是由多只货币基金或现金管理类理财产品组合而成的,目前来看监管并未对此类产品有所限制,从风险角度来看,通过组合的方式规避了单只产品快赎1万元的限制。不过他也指出,如果大量客户使用该功能,当日集中出现大量的大额快速赎回需求,如果多家产品的底层比较集中,或可能出现某些产品触发巨额赎回的风险。

不过他也强调,目前发生某些产品巨额赎回的概率偏低,从客户的角度来说,零钱管理金额一般不会特别大,大额资金会选择期限更长收益更高的固收产品。

也有机构认为此类金融服务也有一定积极意义。普益标准研究员黄晓旭指出此前现金管理类产品的规模普遍偏大,限制了产品运作的灵活性。普益标准统计数据显示,截至2022年底,理财公司存续的188只现金管理类产品中,存续规模在100亿元以上的有122只,占比约65%。规模过大不利于及时根据市场行情对产品投向等进行调整,虽然现管产品整体运作一向稳健,但一旦投资标的出现系统性风险,则产生的影响难以估量。组合销售模式将客户投资资金分散投资于组合内的多只产品,能够有效控制单只产品的规模,提高每只产品管理的灵活性。

未来应如何监管这一领域?周毅钦认为监管部门亦可以适当做一些监管引导。例如,背后穿透的货币基金的个数要有限制;整个金融品牌的总规模要设定上限;对于货币基金来说,每只货币基金参与此类渠道要设置一定的购买上限,触及上限后,关闭购买通道。

")

“金价怎么涨了这么多?”今年以来,黄金价格一路攀升,“金价飙涨”成为市民热议话题。5月初,国际黄金价格创出历史新高,最高逼近600元/克,但最近几日国际金价却从高位调整向下,黄金饰品的市场价格也出现小幅回落。

随着黄金投资热潮,多家商业银行也顺势推荐黄金积存金业务,不少投资者跃跃欲试。在业内人士看来,相较实物贵金属投资,黄金积存金投资门槛低,且能够平滑黄金价格波动,不失为投资黄金的一种较好方式。不过,由于当前黄金价格处于相对高位,建议投资者防范投资风险。

黄金价格现过山车走势

进入5月,已连涨多月的金价继续冲高!4日,国际黄金现货价格一度冲上2079.67美元/盎司,刷新历史纪录。就在市场以为金价可能继续狂飙之际,国际金价却从高位调整向下,截至记者发稿时回落至1977美元/盎司附近,收至3月底来最低。

尽管国际黄金价格出现了过山车式的走势,但依然属于在高位盘整,如果从市场零售消费端来看,呈现的依然是黄金市场消费火热的现象。中国黄金协会的统计数据显示,今年一季度,我国黄金消费量同比增长12.03%,达291.58吨。其中,黄金首饰同比增长12.29%至189.61吨,金条和金币同比增长20.47%,达83.87吨。

“年初看中了一条足金的蛇骨链,近10克的链子算下来5000元出头,我犹豫着再等等,谁晓得这几个月黄金一路狂飙,越等越贵,这条金链子涨到快6000元了,感觉更加买不起了。”最近,小郑想买金饰品犒劳自己,奈何还没攒足钱,金价已冲上了历史高位。

记者注意到,受国际金价影响,近段时间我市黄金首饰专柜的足金价格也与年初相比有明显上涨。以六福珠宝为例,1月5日的足金价格为540元/克,而5月5日已上升至593元/克。短短4个月,每克价格上升了53元。换句话说,如果消费者购买同款式的100克足金饰品,现在买要比4个月前多花约5300元。

“记得2022年的这个时候,黄金饰品价格大概在460元到480元/克之间,涨幅还是挺大的。”一家黄金珠宝店的店员说,今年以来黄金首饰价格明显攀升,3月份以来,随着美国硅谷银行、纽约签名银行的倒闭,黄金首饰价格从过年前的510~520元/克,一路上涨到550~560元/克,直至达到590元/克以上的高位。“金价最高的时候,我们店里的价格是596元/克,最近确实回落了一些,但会不会继续下降还不好说。”

银行热推黄金积存业务

“黄金投资,选积存金”“积存金让黄金二次增值生息”……在国际金价震荡的背景下,不少银行顺势加大了对贵金属积存产品的推广力度,部分银行还对交易额排名靠前的投资者给予奖励。

近日,有投资者收到了交通银行发来的短信,介绍该行的一项贵金属钱包业务:“黄金投资新玩法!贵金属钱包1克起买积少成多,T+0交易轻松便捷,转换实物品种多样。登录交通银行APP首页搜索‘贵金属钱包’可直接签约购买。”

据了解,交通银行贵金属钱包涵盖以积存、买卖、转换等黄金交易为主的服务。贵金属钱包是通过贵金属买卖或贵金属积存计划等方式,获取交通银行以实物贵金属资产为依托的贵金属份额,同时为客户持有的贵金属份额提供转换增值服务,投资者可以在规定时间内将贵金属份额转换为实物贵金属产品、贵金属投资产品及其他相关产品,如黄金饰品、金条等,也可以选择继续持有份额。

2022年6月交通银行曾宣布,将黄金定投业务升级为贵金属钱包业务,调整后的交易报价由每日一价变更为每日多价,赎回资金由T+2到账变为实时到账。此外,交通银行还限制了贵金属钱包单笔定投金额上限,定投金额上限为2000万元,而此前的黄金定投则无上限要求。目前贵金属钱包主要涵盖实时交易的活期金和固定期限的定存金两大类产品,其中活期金较为热销,该产品1克起售,支持定投,主要依托黄金上涨取得收益。

所谓积存金,是商业银行提供的以人民币为交易结算货币的,可实现实物黄金提取的黄金投资业务,具有投资灵活、可兑实物、门槛较低等特点。据了解,积存金具有黄金定投、即时申购两种积存方式,积存黄金达到一定数量后,客户还可提取实物黄金产品。投资门槛方面,多数银行的定投克重(或金额)起点为1克积存金(或等值500元人民币),可按0.01克(或1元)递增。

记者了解到,惠州各大银行都已推出了积存金业务,但业务形式略有区别。在兴业银行,投资“积存金”可以选择投资克重,利息按照投资者实际持有天数计算,这种投资方式也被业内称为“会长大的黄金”。工行则推出了积存金与如意金两款产品,均可以进行黄金积存,最低1克起投,客户可采取定投或主动积存的方式从工行买入黄金存入积存金账户,工行积存金在急需用钱时还可进行质押。

短期内建议谨慎投资

未来黄金价格走势如何,积存金还值得投资吗?业内人士表示,黄金保值能力突出,具有一定的配置价值,但黄金价格波动原因较为复杂,且目前价格处于高位,投资者短期内需防范价格回落风险,积存金投资也建议放缓节奏。

光大银行金融市场部宏观研究员周茂华指出,贵金属积存对于普通投资者来说,投资门槛低,有助于降低一次性购买贵金属市场波动风险,平滑市场波动,投资者可以获得一个相对稳定的收益。“在黄金价格走势波动大情况下,黄金积存投资相对于一次性投资安全性会高一些,并且黄金积存积少成多,适合长期投资。不过目前黄金处于历史较高水平,影响黄金走势的不确定性因素仍然较多,从稳健投资角度,投资者需要把握积存的节奏。”

“金价震荡攀升之下,购买实物金条并不适合所有投资者,而黄金积存有利于平缓金价波动,拉低投资者成本,更适合想要尝鲜的投资者。”工行惠州分行理财经理告诉记者,相较实物贵金属投资,黄金积存可有效降低价格波动带来的风险水平,其投资方式与基金定投相近,可以实现为投资者按照指定的时间或频率定额买入黄金或基金,最终起到长期分摊资金、有效分散市场风险的效果。不过理财师也提醒市民,积存金业务的风险等级一般在R3-R4,属于中高风险,符合风险评级的投资者才能进行购买。市民无论进行哪一种投资,认清自己的投资需求和风险偏好最重要。

中国(香港)金融衍生品投资研究院院长王红英认为,对于机构投资者而言,长期持有黄金等贵金属产品将是重要的交易策略;对个人投资者而言,短期黄金价格仍处在历史性高位,投资黄金的时候要采取少量轻仓、审慎投资的思路,不可冒进,尤其追高投资会带来短期价格回调的风险。

世界黄金协会认为,全球宏观环境包含潜在的经济衰退和滞胀风险,有利于黄金投资。国新证券表示,当前处于美联储加息末期甚至下半年有降息预期,结合全球央行提高黄金储备等趋势,黄金的配置价值将持续凸显。

相关链接

积存金和黄金的区别

工行工作人员告诉记者,积存金投资门槛相对较低,虽然各银行起投金额不同,但一般在100元~300元之间。而银行实物黄金一般都是按特定规格制作发行,以工行如意金条为例,最小规格为20克,那么起购金额总也要数千元。 其次,积存金属于黄金权益投资产品,可通过手机银行、网上银行操作,购买之后交易记录通过积存金账户进行登记,不涉及实物黄金的保管。银行实物黄金一般需要投资者前往银行网点购买并自行保管。所以从交易方式来看,实物黄金不如积存金方便。 此外,积存金若想变现,可直接将持有的黄金积存份额部分或全部赎回,类似于赎回基金份额,赎回价格由系统自动报价,赎回资金直接进入银行账户;也可以到银行柜台直接将积存金兑换为实物黄金。而实物黄金变现的话,一般是通过银行黄金回收的方式,通常银行只回收本银行出售的实物黄金产品。

东江时报记者刘乙端

“金价怎么涨了这么多?”今年以来,黄金价格一路攀升,“金价飙涨”成为市民热议话题。5月初,国际黄金价格创出历史新高,最高逼近600元/克,但最近几日国际金价却从高位调整向下,黄金饰品的市场价格也出现小幅回落。

随着黄金投资热潮,多家商业银行也顺势推荐黄金积存金业务,不少投资者跃跃欲试。在业内人士看来,相较实物贵金属投资,黄金积存金投资门槛低,且能够平滑黄金价格波动,不失为投资黄金的一种较好方式。不过,由于当前黄金价格处于相对高位,建议投资者防范投资风险。

黄金价格现过山车走势

进入5月,已连涨多月的金价继续冲高!4日,国际黄金现货价格一度冲上2079.67美元/盎司,刷新历史纪录。就在市场以为金价可能继续狂飙之际,国际金价却从高位调整向下,截至记者发稿时回落至1977美元/盎司附近,收至3月底来最低。

尽管国际黄金价格出现了过山车式的走势,但依然属于在高位盘整,如果从市场零售消费端来看,呈现的依然是黄金市场消费火热的现象。中国黄金协会的统计数据显示,今年一季度,我国黄金消费量同比增长12.03%,达291.58吨。其中,黄金首饰同比增长12.29%至189.61吨,金条和金币同比增长20.47%,达83.87吨。

“年初看中了一条足金的蛇骨链,近10克的链子算下来5000元出头,我犹豫着再等等,谁晓得这几个月黄金一路狂飙,越等越贵,这条金链子涨到快6000元了,感觉更加买不起了。”最近,小郑想买金饰品犒劳自己,奈何还没攒足钱,金价已冲上了历史高位。

记者注意到,受国际金价影响,近段时间我市黄金首饰专柜的足金价格也与年初相比有明显上涨。以六福珠宝为例,1月5日的足金价格为540元/克,而5月5日已上升至593元/克。短短4个月,每克价格上升了53元。换句话说,如果消费者购买同款式的100克足金饰品,现在买要比4个月前多花约5300元。

“记得2022年的这个时候,黄金饰品价格大概在460元到480元/克之间,涨幅还是挺大的。”一家黄金珠宝店的店员说,今年以来黄金首饰价格明显攀升,3月份以来,随着美国硅谷银行、纽约签名银行的倒闭,黄金首饰价格从过年前的510~520元/克,一路上涨到550~560元/克,直至达到590元/克以上的高位。“金价最高的时候,我们店里的价格是596元/克,最近确实回落了一些,但会不会继续下降还不好说。”

银行热推黄金积存业务

“黄金投资,选积存金”“积存金让黄金二次增值生息”……在国际金价震荡的背景下,不少银行顺势加大了对贵金属积存产品的推广力度,部分银行还对交易额排名靠前的投资者给予奖励。

近日,有投资者收到了交通银行发来的短信,介绍该行的一项贵金属钱包业务:“黄金投资新玩法!贵金属钱包1克起买积少成多,T+0交易轻松便捷,转换实物品种多样。登录交通银行APP首页搜索‘贵金属钱包’可直接签约购买。”

据了解,交通银行贵金属钱包涵盖以积存、买卖、转换等黄金交易为主的服务。贵金属钱包是通过贵金属买卖或贵金属积存计划等方式,获取交通银行以实物贵金属资产为依托的贵金属份额,同时为客户持有的贵金属份额提供转换增值服务,投资者可以在规定时间内将贵金属份额转换为实物贵金属产品、贵金属投资产品及其他相关产品,如黄金饰品、金条等,也可以选择继续持有份额。

2022年6月交通银行曾宣布,将黄金定投业务升级为贵金属钱包业务,调整后的交易报价由每日一价变更为每日多价,赎回资金由T+2到账变为实时到账。此外,交通银行还限制了贵金属钱包单笔定投金额上限,定投金额上限为2000万元,而此前的黄金定投则无上限要求。目前贵金属钱包主要涵盖实时交易的活期金和固定期限的定存金两大类产品,其中活期金较为热销,该产品1克起售,支持定投,主要依托黄金上涨取得收益。

所谓积存金,是商业银行提供的以人民币为交易结算货币的,可实现实物黄金提取的黄金投资业务,具有投资灵活、可兑实物、门槛较低等特点。据了解,积存金具有黄金定投、即时申购两种积存方式,积存黄金达到一定数量后,客户还可提取实物黄金产品。投资门槛方面,多数银行的定投克重(或金额)起点为1克积存金(或等值500元人民币),可按0.01克(或1元)递增。

记者了解到,惠州各大银行都已推出了积存金业务,但业务形式略有区别。在兴业银行,投资“积存金”可以选择投资克重,利息按照投资者实际持有天数计算,这种投资方式也被业内称为“会长大的黄金”。工行则推出了积存金与如意金两款产品,均可以进行黄金积存,最低1克起投,客户可采取定投或主动积存的方式从工行买入黄金存入积存金账户,工行积存金在急需用钱时还可进行质押。

短期内建议谨慎投资

未来黄金价格走势如何,积存金还值得投资吗?业内人士表示,黄金保值能力突出,具有一定的配置价值,但黄金价格波动原因较为复杂,且目前价格处于高位,投资者短期内需防范价格回落风险,积存金投资也建议放缓节奏。

光大银行金融市场部宏观研究员周茂华指出,贵金属积存对于普通投资者来说,投资门槛低,有助于降低一次性购买贵金属市场波动风险,平滑市场波动,投资者可以获得一个相对稳定的收益。“在黄金价格走势波动大情况下,黄金积存投资相对于一次性投资安全性会高一些,并且黄金积存积少成多,适合长期投资。不过目前黄金处于历史较高水平,影响黄金走势的不确定性因素仍然较多,从稳健投资角度,投资者需要把握积存的节奏。”

“金价震荡攀升之下,购买实物金条并不适合所有投资者,而黄金积存有利于平缓金价波动,拉低投资者成本,更适合想要尝鲜的投资者。”工行惠州分行理财经理告诉记者,相较实物贵金属投资,黄金积存可有效降低价格波动带来的风险水平,其投资方式与基金定投相近,可以实现为投资者按照指定的时间或频率定额买入黄金或基金,最终起到长期分摊资金、有效分散市场风险的效果。不过理财师也提醒市民,积存金业务的风险等级一般在R3-R4,属于中高风险,符合风险评级的投资者才能进行购买。市民无论进行哪一种投资,认清自己的投资需求和风险偏好最重要。

中国(香港)金融衍生品投资研究院院长王红英认为,对于机构投资者而言,长期持有黄金等贵金属产品将是重要的交易策略;对个人投资者而言,短期黄金价格仍处在历史性高位,投资黄金的时候要采取少量轻仓、审慎投资的思路,不可冒进,尤其追高投资会带来短期价格回调的风险。

世界黄金协会认为,全球宏观环境包含潜在的经济衰退和滞胀风险,有利于黄金投资。国新证券表示,当前处于美联储加息末期甚至下半年有降息预期,结合全球央行提高黄金储备等趋势,黄金的配置价值将持续凸显。

相关链接

积存金和黄金的区别

工行工作人员告诉记者,积存金投资门槛相对较低,虽然各银行起投金额不同,但一般在100元~300元之间。而银行实物黄金一般都是按特定规格制作发行,以工行如意金条为例,最小规格为20克,那么起购金额总也要数千元。 其次,积存金属于黄金权益投资产品,可通过手机银行、网上银行操作,购买之后交易记录通过积存金账户进行登记,不涉及实物黄金的保管。银行实物黄金一般需要投资者前往银行网点购买并自行保管。所以从交易方式来看,实物黄金不如积存金方便。 此外,积存金若想变现,可直接将持有的黄金积存份额部分或全部赎回,类似于赎回基金份额,赎回价格由系统自动报价,赎回资金直接进入银行账户;也可以到银行柜台直接将积存金兑换为实物黄金。而实物黄金变现的话,一般是通过银行黄金回收的方式,通常银行只回收本银行出售的实物黄金产品。

东江时报记者刘乙端