第一财经财智云重磅发布!打造金融机构财富管理业务增长新引擎(第一财经财智云(Yiwealth)发布《2021大学生投资理财现状调查报告》)

伴随我国经济的快速发展,国民理财意识觉醒,居民可投资资产规模迅速增加。数据显示,2020年底中国已成为全球第二大财富管理市场,个人金融资产达到205万亿元人民币,预计未来5年仍将维持10%的增速。一个孕育着巨大机会的中国财富管理市场已然诞生。

财富管理行业跨入崭新时代,金融机构面对不断涌入的新兴理财人群、持续高涨的需求和强势来袭的数字化浪潮,新的挑战也随之而来:如何从产品销售转向客户需求驱动的投顾模式?如何差异化服务不断分化的多层次客户需求?如何构建全渠道覆盖模式获客留客?

在种种行业机遇与挑战交织之际,4月27日,第一财经重磅发布旗下金融信息智能服务品牌“第一财经财智云(Yiwealth)”,正式进军金融信息智能服务领域,助力金融机构财富管理业务新增长。

上海文化广播影视集团有限公司副总裁、上海第一财经传媒有限公司董事长兼CEO李蓉表示,第一财经财智云(Yiwealth)的发布是第一财经在 To B 服务上的重要创新和落地。“这是一次品牌升级,更是一次服务升级。我们会在专业多样的内容基础上,通过整合更多的工具、产品和技术,为金融机构提供更清晰完整的解决方案。”

第一财经财智云(Yiwealth)将通过大数据分析及用户行为洞察,基于智能内容运营和社交化营销两大解决方案,搭载自主研发的金融信息智能运营系统“万流”和财经达人运营管理平台“金斗云”两大旗舰产品,面向财富管理行业提供跨平台、多场景的金融信息智能服务。

“移动互联网的下半场,金融机构的核心痛点之一是如何实现用户的精准触达和精细化运营, 这也是我们希望帮助行业解决的问题。”第一财经数据科技有限公司总裁、第一财经财智云(Yiwealth)总裁王洋表示,第一财经财智云(Yiwealth)将提供包括智能内容生产和运营、智能标签与推荐分发、营销创意策划、财经达人筛选匹配在内的各种服务,帮助机构高效地满足用户及投资者的多元化需求,实现业务增长。

专业财经能力+大数据+技术

打造智能内容运营解决方案

在“人、货、场”三大要素不断重构的当下,场景化的内容已经成为金融机构实现用户精准触达和精细化运营的有效触点。

“每一类细分投资者都有着差异化的内容需求,比如小白用户需要基础入门的科普和投教视频,资深股民希望获取及时的行情分析和独家资讯,高净值用户则需要更加多元化的资产配置策略。” 第一财经财智云(Yiwealth)总经理田力表示,第一财经财智云(Yiwealth)可以基于大数据分析精准洞察用户需求,帮助机构根据不同场景、不同群体的特性,提供针对性的智能内容及运营策略。

第一财经财智云(Yiwealth)的智能内容运营解决方案涵盖标准化及定制化两类场景化内容服务,基于对平台的深度洞察和全网舆情实时监测,提供包括实时热点、大事记、要闻推荐等信息流内容。同时还可以根据平台属性打造多形态的高质量、个性化内容,如实时资讯、数据可视化、漫画长图、音频视频、在线直播等,构建丰富的内容消费场景,帮助机构提升流量价值。

▲第一财经财智云(Yiwealth)智能内容运营解决方案

作为第一财经旗下的金融信息智能服务商,第一财经财智云(Yiwealth)天然拥有着业内领先的财经能力与内容资源,如7×24小时不间断的原创内容流,以及超过800+版权源、2000+财经达人资源,覆盖2.2亿理财用户,可以满足海量用户的多样化内容需求。

此外,第一财经财智云(Yiwealth)还基于大数据分析、人工智能算法和海量内容生产运营能力,自主研发了金融信息智能运营系统“万流”。据第一财经财智云(Yiwealth)总经理田力介绍,第一财经财智云(Yiwealth)通过5年的金融领域数据库建设,已经集成了财富管理行业的海量信息,构建了独家的数据池和内容池资源。“在与数百家金融机构和平台合作的过程中,我们对海量信息进行筛选处理,截至目前已经在万流中沉淀了超过2万+标签体系和100多亿次的策略应用经验,实现了99%的内容推荐与分发准确度。可以说,我们是非常懂用户的。”

▲金融信息智能运营系统——万流

未来,万流还将在智能内容、智能标签、智能推荐的基础上推出智能客服、智能展业等各类服务,为金融机构提供一站式智能运营解决方案,有效提升运营效率。

布局社交化营销

精准实现机构与用户的良性连接

随着越来越多的年轻群体加入投资理财阵营,具有强交互性的社交化营销正成为金融机构实现与用户良性连接的最重要途径。在这一背景下,第一财经财智云(Yiwealth)基于自有的媒体渠道矩阵及财经达人池资源,为金融机构提供以品牌IP塑造、线上营销事件、账号孵化运营、社交媒介投放为核心模块的社交化营销方案,帮助机构实现与用户的良性连接。

“这一代年轻用户是互联网的原住民,有消费欲望,兴趣丰富,热爱社交平台和视频。我们的一项最新调研发现,有超过61.8%的95后用户首选视频形式的投资理财内容。”第一财经财智云(Yiwealth)总经理田力认为,财富管理机构必须抓住以视频为核心的社交化趋势,实现更多元化的表达形式和更社交化的营销触达。

▲第一财经财智云(Yiwealth)社交化营销解决方案

第一财经财智云(Yiwealth)亦是国内社交化营销布局最早的金融信息智能服务商,在2020年便进军财经MCN领域,已签约近2000名财经达人,并自主孵化了“财经小师妹”等自有IP,除财经垂类平台外,还覆盖了抖音、微博、小红书等社交类平台和社区。

2020年,第一财经财智云(Yiwealth)也在支付宝、招商银行app等年轻理财用户聚集的平台上操盘了近200场财经直播,单场最高观看人数超过260万。

此外,第一财经财智云(Yiwealth)自主研发的财经达人运营管理平台“金斗云”也成为助力金融机构社交化营销的又一引擎。依托先进的算法引擎、数据分析能力和全网财经达人池资源,可提供更科学的社交化营销及投放策略。

▲财经达人运营管理平台——金斗云

作为国内规模最大、实力最强的财经全媒体集团,第一财经一直在转型融合过程中引领创新风气,并于2015年成立第一财经数据科技有限公司,持续从数据维度赋能金融机构和消费企业。第一财经数据科技有限公司总裁、第一财经财智云(Yiwealth)总裁王洋表示: “作为一家长期面向品牌企业提供数字化增长服务的大数据服务商,我们不仅服务了超过300家大型消费企业,也持续为头部金融机构提供内容场景服务,并最终沉淀出一套成熟高效的数字化增长方法论。我们希望通过第一财经财智云(Yiwealth)帮助金融机构解决精准触达和精细化运营的难题,也希望在未来进一步助力金融机构的数字化转型,帮助机构找到最高效的业务增长极。”

据悉,第一财经财智云(Yiwealth)目前已服务包括建设银行、招商银行、浦发银行、支付宝、陆金所、汇添富基金、鹏华基金、国泰君安、先锋领航投顾、富达国际等超过50家头部金融机构及平台,业务场景覆盖交易所、银行、互金、基金、保险、证券、资管、信托等领域。

关于第一财经财智云(Yiwealth)

第一财经财智云(Yiwealth)是第一财经旗下的金融信息智能服务商,致力于在新财富管理时代,通过大数据分析及用户行为洞察,为财富管理行业提供跨平台、多场景的金融信息智能服务。

基于丰富的领域数据库资源、财经达人池资源及专业的财经能力,第一财经财智云(Yiwealth)输出智能内容运营及社交化营销两大解决方案,并搭载自主研发的金融信息智能运营系统“万流”和财经达人运营管理平台“金斗云”两大旗舰产品,为金融机构提供智能内容生产和运营、智能标签与推荐分发、营销创意策划、财经达人筛选匹配等服务,帮助机构高效地满足用户及投资者的多元化需求,实现业务增长。

随着全民理财意识提高,社交平台焦虑氛围加持,越来越多的大学生开始加入理财大军,学习压力和“搞钱”压力迅速成为压在身上的“两座大山”。

“大二实现经济独立,理财收入过万”、“不拼爹,生活费3000如何赚钱”、“大学期间如何赚到一百万”等高热帖,迅速占领各大网络社交平台。

在“人均生活费过万”、“初入社会年薪百万”的时代,第一财经财智云(Yiwealth)面向大学生群体发起调研,推出《2021大学生投资理财现状调查报告》(下文简称“报告”),观察大学生投资理财的真实一面,分享他们“搞钱”的实际战况。

大部分学生手头不富裕

想“搞钱”主要靠“抠”

每到开学季,该给多少生活费都会成为热点话题。但大学生真实生活费水平到底如何?据报告,月生活费在3000元以内,本科生占比达98.3%,硕博生占比也均超半数。

如此看来,社交平台上营造的“有钱”大学生,似乎并不普遍。“本不富裕”的他们想通过投资理财“搞钱脱贫”,似乎就更好理解。但启动资金从哪儿来呢?

报告显示,生活费是本科生投资本金的主要来源,占比超82%。相较之下,硕博生本金来源更多元,占比最高是实习兼职所得,分别为58%和40.7%。可见本科生投资本金大多需要从生活费里“抠”出来。

资金多与少决定了在校生理财本金的投入。报告中,87%的在校生投资本金在1万元以内。本科生与高年级之间投入本金也存在较大差别,如投资本金在5万元以上,仅占本科生的1.4%,但博士生却高达44.4%。

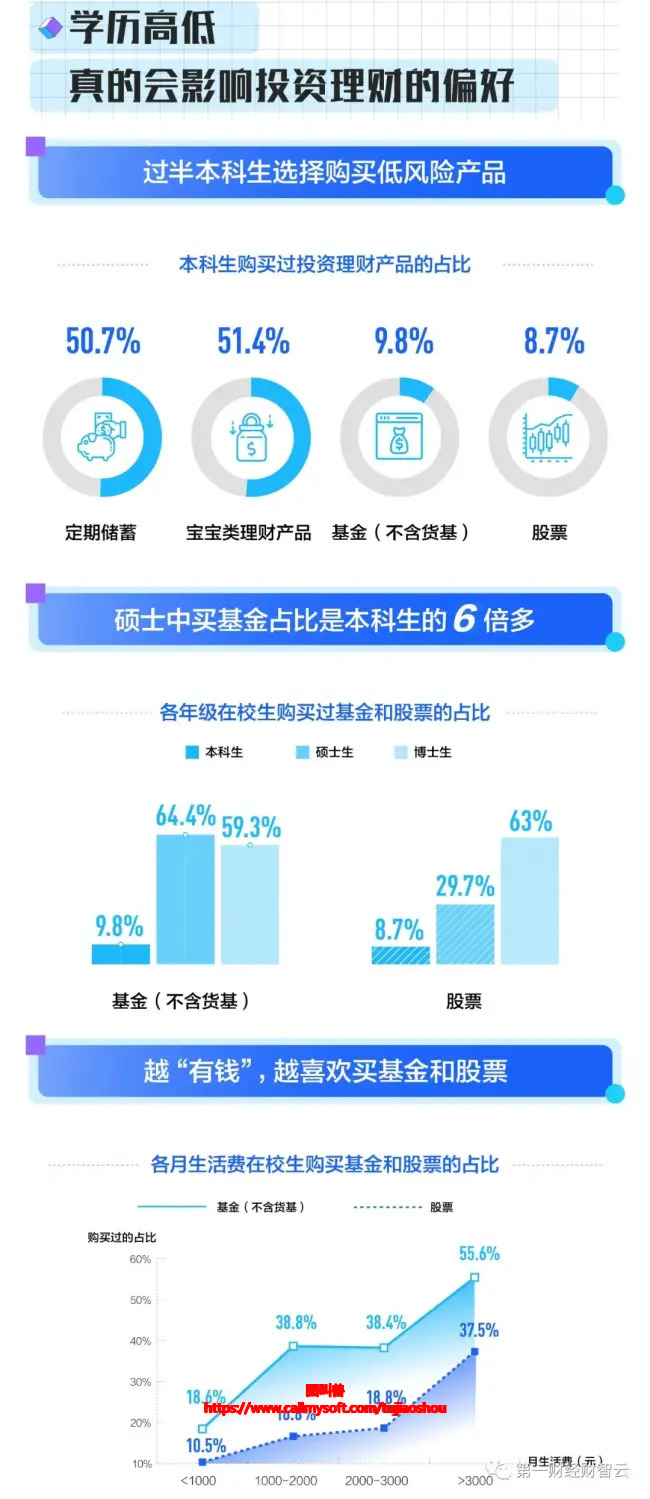

本科生偏爱低风险理财产品

发布《2021大学生投资理财现状调查报告》)")

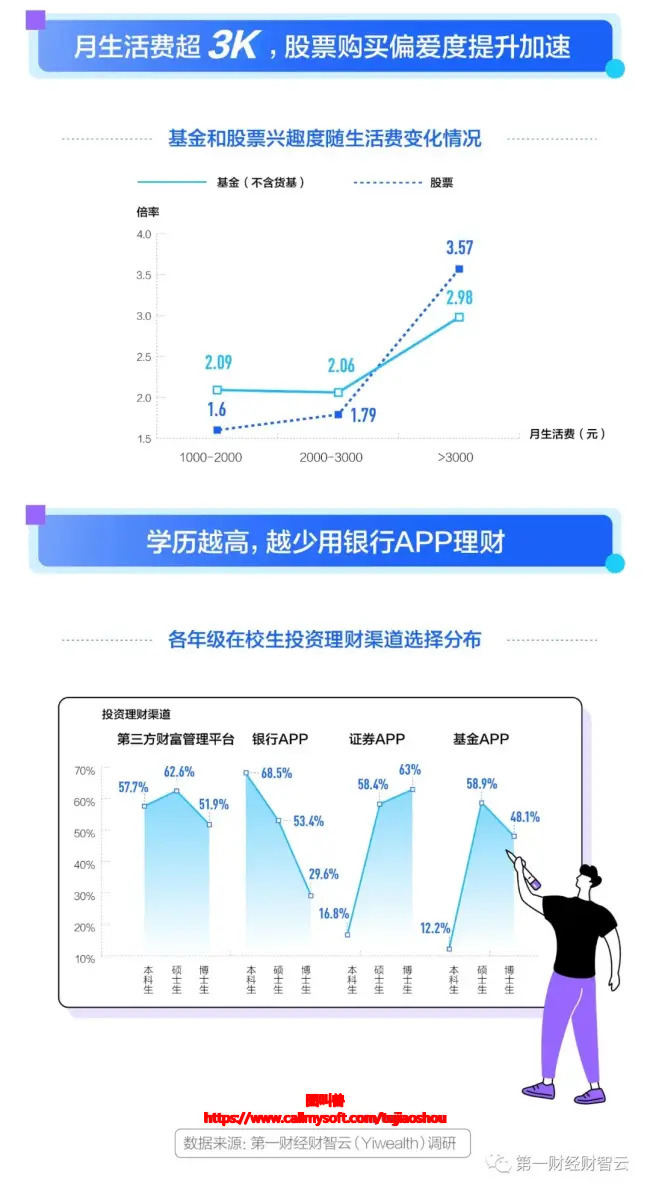

学历越高越少用银行APP理财

虽说大学生手头“有点紧”,但做为新崛起的理财主力军,对理财产品和渠道也会有不同选择和看法。

本科生更偏爱风险较低的产品,其中超过半数购买过定期储蓄和宝宝类理财产品,而购买基金和股票的人数占比均不足10%,硕士生购买基金的占比则是本科生的6.5倍。

随着生活费提高,大学生对基金、股票等高风险类产品偏爱度明显升高。3000元是股票偏好度变化的分水岭,生活费在3000元以内,大学生对基金的偏好提升速度明显高于股票,但高于3000元后,股票的偏好提升速度则反超。

在投资渠道选择方面,硕士生平台选择较为平均,本科生投资渠道则较单一,主要集中在银行和第三方财富管理平台。值得一提的是,第三方财富管理平台在不同学历大学生中渗透率一直保持着较高水平,而银行APP随着学历提高渗透率反而降低。

由于本科生理财时间短、获取信息不完善、风险承受能力低等原因,为证券和基金机构品牌留下了巨大挖掘空间。除了进行投资教育、普及科学投资理念和方法外,还需要完善产品及服务形态,降低门槛,拉近与用户之间的距离。根据《Z世代投资理财行为偏好调查报告》,更开放的平台、更多样化的产品、更场景化的服务,似乎是俘获当代年轻人的关键。

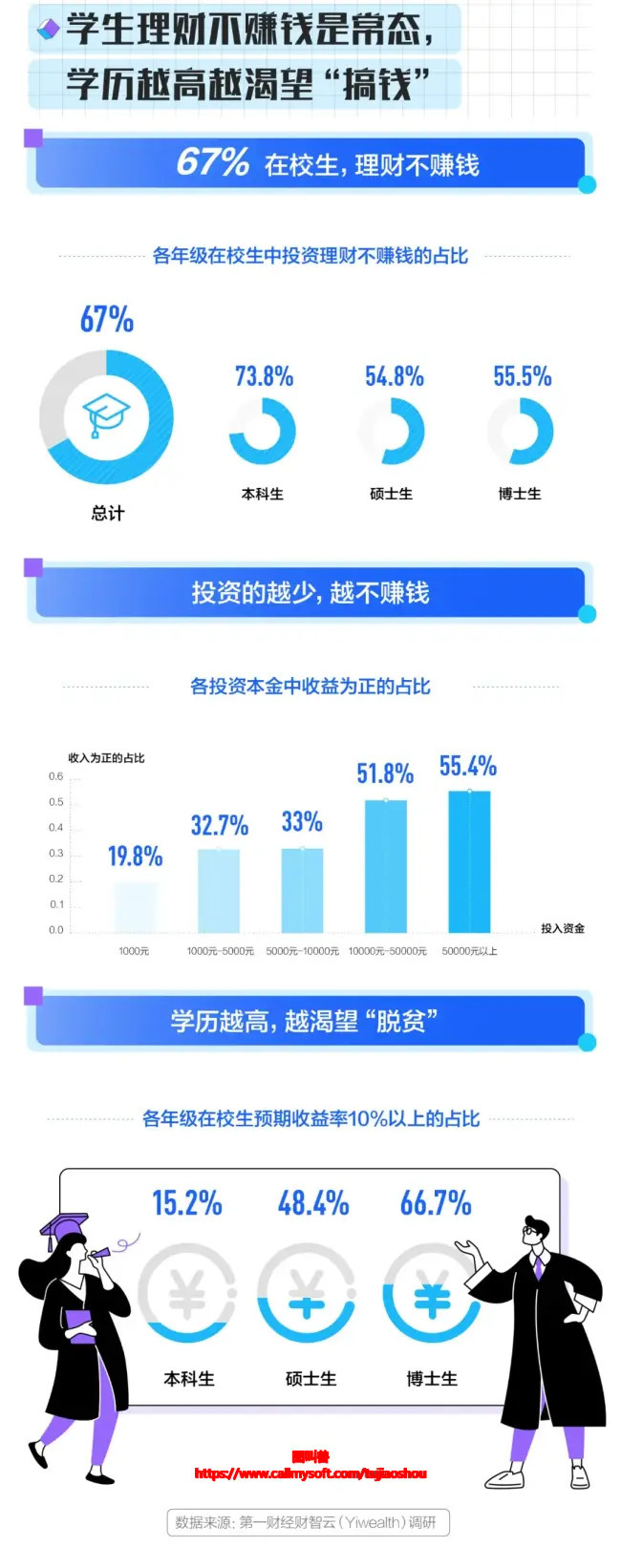

67%学生理财不赚钱

高年级“搞钱”需求更迫切

虽说在产品、渠道、投入成本等方面大学生们选择迥异,但结果还是“殊途同归”。

数据显示,67%的大学生理财都不赚钱,不同线级城市也没太大区别。本科生中不赚钱的占比为73.8%,硕博生不赚钱的比例仍超过55%以上。

一个更令人“心塞”的结果是,投资本金越低,收益为正的比例反而越少。投资本金在1000元以内收益为正仅占19.8%,当投资本金在5万元以上时,收益为正占比则高达55.4%。

这个结果让人不禁发问,越有钱的人反而越容易赚钱?其实投资本金越高的人,往往投资理财经验更丰富,对平台产品的了解和信息接收也更多元,投资理财方式也更加科学,对投资产品的有效搭配不仅提升了抗风险系数,也避免“满盘皆输”的系统性风险。

有趣的是,大学生对于理财投资的预期收益率,会随着学历的提升而增高。一方面与购买产品结构有关,另一方面也表明不同年级大学生对“搞钱脱贫”的需求以及迫切程度的差异,或许这就是所谓成年人的压力吧。

7成大学生自我认知清晰

他们主要想向“人”学习

随着“搞钱战绩”日渐紧张,大学生们亟需战略性调整。庆幸的是,大部分在校生对于投资理财这件事,还有较准确的自我认知。调查发现,超过69%的在校生认为专门的投资理财学习很有必要。

40.4%的在校生选择向有经验的人学习,与此前《Z世代投资理财行为偏好调查报告》数据吻合,95后的理财决策更会受到“人”的影响。

投资理财知识类型方面,投资理财基础理论、行情分析策略、优质产品分析、交易操作技巧是在校生最感兴趣的TOP4,均有50%以上在校生选择。

调查发现,安排有专门投资理财类课程的高校占比仅为4.1%。这只能“倒逼”在校生向有经验的人学习,或去了解市场上的投资理财课程。但面对“五花八门”的理财学习渠道,对于本就不够“专业”的当代大学生而言,充满更多的未知和风险。

随着各大社交平台传播加持,当代大学生的投资理财之路似乎开启的更早。对学校而言,主动引导学生形成健康正确的理财观显得尤为重要。但如何开展专业课程,以及学校在其中承担何种角色,或许是专业金融机构品牌和各大高校需要研究的下一命题。

写在最后

从调研结果看,当代大学生对投资理财热度仍保持积极,对于投资理财学习也充满兴趣。然而,理财风险不仅来自外部诱惑,也来自自身欲望。在捷径心理的裹挟下,涉世未深、社会化不够充分的大学生,很可能成为一些人眼中“待宰的羔羊”。

理财作为一种能力,并非与生俱来、一蹴而就,大学生理财,更多不是为了实现财富增值,而是为了形成健康的财富观,培养机遇与风险并存的风险意识。

特别鸣谢

前海开源基金首席经济学家杨德龙;洪大教育创始人、洪攻略投资研究院院长洪榕;牛散大学堂校长、帮您调研创始人吴国平;基金投资大V、《指数基金投资日志》作者望京博格;简七理财创始人简七;财经评论员、财经作家郭施亮;理财生活博主栗子拿铁等金融财经领域意见领袖们,对本次调研提供的支持。