对比理财通产品,看微众银行内伤(对比股票基金,权益类理财产品上半年表现咋样?),- 绿色资源网

理财通产品

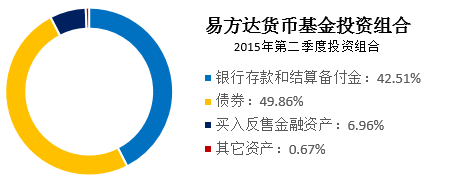

1、理财通目前共有四款货币基金产品,其它三款货币基金产品分别是广发基金天天红、华夏基金财富宝、汇添富基金全额宝,因基金经理和投资组合的不同,七日年化收益率略有不同,11月20日,易方达货币基金七日年化收益率达到3.59%,是理财通四款货币基金中七日年化收益利率最高的产品。

2、理财通目前共有三款定期理财产品,其它两款分别是招商招利月度理财、银华双月理财。

")

从两个投资组合来看,货币基金与定期理财本质上相同,只是两者投资债券的占比不同。根据理财通披露,货币基金投资债券的比例更少,但是易方达货币基金投资债券比例反而更高。也就是说,理财通上定期理财产品与货币基金风险大小基本相同。

3、理财通目前共有三款保险理财产品,其它两款款分别是光大永明定活保66、国寿嘉年保险理财。其中光大永明定活保168与光大永明定活保66都属于定期理财产品,虽然期间取出,但按照取出规则。

1)持有1-10天属于犹豫期,只能全部取出,没有取出费率。

2)持有11-到期日之前,取出费率是10%(按取出金额的10%收取手续费)

3)期日之后取出,没有取出费率。

")

注意:如果封闭期内取出本息,可能会出现亏损本金。例如:购买光大永明定活保168理财产品1000元,15天之后取出本息1002.3元,需要支付手续费100.23元,实际亏损本金97.93元。手续费计算方法:1000×5.6%×15×10%/365+1000×10%=100.23元

微众银行产品

1、微众银行的保险理财产品与理财通保险理财产品略有不同,从投资年化收益率来说微众银行的万能险产品利率更高,其次微众银行万能险虽然投资期限是3年,但支持每个月1日免费赎回,且不收取手续费。

2、微众银行目前有两款养老保障理财产品,投资期限分别是119、91天,历史年化收益率分别是6.10%和6.00%,起购金额都是1万元,其中投资期限91天的养老保障理财定期开售。(投资组合没有公布,主要投资方向是银行类存款、债券、股票型基金等三大类)

综上我们能看到,理财通与微众银行的产品很雷同,都是货币基金、保险理财、基金。其中理财通的定期理财是银行理财产品,而微众银行定期理财产品是资产管理计划和养老保障理财。由于理财通与微众银行的理财产品基本相同, 从某种意义上讲他们之间存在直接的竞争关系。

我们都知道,由于微众银行没有线下网点,所以没有存款和放贷业务,也就是说微众银行更像是一个理财平台,这也就不奇怪,为什么微众银行与理财通的产品很雷同。此外,据时代周报报道,招商银行一度关闭微众银行的接口,这导致招商银行用户无法与微众银行对接。业内人士表示,由于微众银行不能自己开户,也就不能吸储,自然也不具有存贷差获利的生存渠道。果真如此,微众银行的发展前景堪忧。

当然,如果微众银行只卖理财产品,其首先要面临的就是腾讯系的理财通,以及平安系的陆金所的直接竞争。从品牌知名度来说,这两家平台更早进入市场,其拥有着更大的影响力和更多的用户,而微众银行则显得有些黯然失色。

以上文字仅代表作者个人观点,并不代表金评媒(http://www.jpm.cn)立场,禁止转载。

作者:郑常怀

来源:资管云

特约作者:刘杰

理论上来说,公募股票型基金与公募权益类理财产品在性质上相对是比较接近的,都是向不特定人群公开募集的资产管理产品,投向均要求不低于80%的权益类底层资产。因此这二者的业绩回报表现都与股票市场存在非常高的正相关性。

当然它们又存在着一定的差异,这就需要先看下二者的定义:

公募股票型基金:又称股票基金,是指投资于股票市场的基金,其持仓的股票仓位不能低于80%。

权益类理财产品:是指投资于股票、股票型基金等权益类资产的银行理财产品,其投资股票、未上市企业股权等权益类资产的比例不低于80%。

可见,最大的区别在于投资者是向公募基金管理公司购买公募股票型基金,其主要投向绝大部分是公开上市交易的股票。所以很多“基民”甚至可以通过白天自己持有的股票基金的重仓股表现,来大致推测当日基金净值涨跌情况。

而权益类理财产品,则相对来说客户体验不会那么直观,投资者是向商业银行及其理财子公司购买权益类理财产品。而其主要投向除了公开上市交易的股票之外,还包括股票型基金、REITS等其它资产。

1

股票基金与权益理财产品的现状对比

从中国证券投资基金业协会官网披露的数据来看,截至2022年4月末,全市场共有1873支股票型基金,合计净值2.18万亿元,数量占全部开放式基金支数的22%,净值金额占比约10%。但是股票型基金规模受市场波动影响弹性较大,其对于公募基金公司的意义无需多言,投资者接受度也已经比较高。

而权益类理财产品则是资管新规和理财公司新业态之后的产物,其被视为商业银行资产管理部和理财公司的重要发展方向。但由于起步较晚,截至2022年6月20日,全市场共有权益类公募理财产品仅39支,规模数据暂无披露,但规模估计均比较有限。

2

二者的客户体验差别仍然比较明显

尽管都是权益相关的资产管理产品,但是从目前来看二者的客户体验差别仍然比较大,当然目前二者的客户群体图谱本身就存在差别。

公募股票基金目前基本可以做到客户申购赎回灵活、信息披露全面及时、覆盖行业主题全面。如果客户对于行情有自己的预判,除了可以直接投资股票之外,也可以通过ETF、赛道主题等具体基金标的进行“低买高卖”的择时。

而权益类理财产品则有所差别,目前市面上可供选择的产品不仅数量有限,类型相对也不够丰富,基本可分为FOF型理财(比如XX基金精选理财产品)、行业精选(比如ESG行业精选理财产品)、类权益型理财(比如基础设施公募REITS优选理财产品)三大类。其中FOF型理财产品最普遍,这反映了理财公司在起步阶段倾向于更加稳健的节奏。

对于客户来说,更重要的一点是,部分权益型理财产品的期限较长,从1年到3年的都有。这意味着客户在择时方面较公募股基更加被动,不过已有一些权益理财产品开始完全参照股票基金运行。

3

上半年的市场波动较大,

权益理财产品表现咋样?

从上表看,截至到2022年6月下旬,万得全A指数年内回报率为-12.3%,因此股票基金和权益类理财产品的平均收益率都可以说是“跑赢大盘”。权益类理财产品收益率的平均值和中位数表现都要略好于股票型基金,当然它的样本数量目前还比较少。再从极值的情况来看,股票基金样本收益率的上下限都更宽,权益型理财产品的“逆势”表现相对一般。

总体而言,在上半年权益市场波动大幅提升的考验下,“初出茅庐”的权益类理财产品收益率表现差强人意。

对于普通投资者而言,过往的银行理财产品意味着稳健、可靠、保守。实际上银行理财也在积极涉足权益市场,试图为客户提供更加丰富的产品类型和良好的客户体验。

目前固收类理财产品也已打破刚兑,出现跟市场波动同步的跌破净值现象。客户如果只能接受绝对安全的资管产品,那就只能获得非常低的收益率回报,反之必须适度提升自己的风险偏好。安全低收益的货币基金、现金管理类产品到波动较大的公募股基,中间存在大量的过渡地带,需要各类型资产管理机构拓展自身能力圈,形成差异化的投资管理能力来填补。

对牛弹琴中的音乐家指的是公明仪,成语出处为汉·牟融《理惑论》:“公明仪为牛弹清角之操,伏食如故。非牛不闻,不合其耳矣。”比喻对不懂事理的人讲道理或言事,常含有徒劳无功或讽刺对方愚蠢之意。

惊弓之鸟的主人公是更羸,他只拉弓但没有射箭,就把一只边飞边鸣的大雁从天空中“射”了下来。比喻受过惊吓的人遇到一点动静就会十分害怕,惊慌不已。