银行理财保险提成一般多少(银行理财信披之考(上):产品查询不便 建行渤海银行等透明度低),- 知乎下载

对于银行理财,一般来说,提成比例在1%到3%之间。具体的提成比例取决于理财产品的种类、销售额和员工的职位等级。一般来说,销售额越高,提成比例越高,而职位等级越高,提成比例也越高。

对于银行保险,提成比例也是不同的。一般来说,提成比例在5%到20%之间。具体的提成比例取决于保险产品的种类、销售额和员工的职位等级。一般来说,销售额越高,提成比例越高,而职位等级越高,提成比例也越高。

需要注意的是,银行理财和保险的提成比例是不固定的,可能会根据银行的政策和市场情况进行调整。因此,如果您想了解具体的提成比例,建议您咨询银行的工作人员或者相关的金融专业人士。

原标题:25万亿银行理财信披之考(上):产品查询不便,少数银行未披露定期报告,建行、渤海银行等透明度较低,建议提升信披透明度

编者按:自2002年第一支银行理财问世至2018年“资管新规”发布,银行理财走过了长达16年隐性刚性兑付的历史,对投资者而言刚兑时代下信息并不那么重要。但“新规”后,理财回归“受人之托,代客理财”本源,伴随着银行理财进入“净值化时代”,产品的信息披露也变得格外重要。和长达22年历史的公募基金不同,投资者经历了超长周期的市场洗礼,对于基金跌破净值市场波动等现象早已耳熟能详,而银行理财的投资者教育可谓刚刚起步,为了培育市场和投资者,“资管新规”、“理财新规”等一系列新政中对于银行理财信息披露提出了更明确和严格的要求,提高理财产品信息透明度也是最好的投资者教育。总体而言,银行理财信披整体有较大进步,但仍有待提升之处。具体银行理财在信息披露方面到底做得如何?还有哪些不足?如何打造更好的行业环境?南财理财通课题组针对银行理财信息披露展开详细调查,研究结果将分上下篇陆续发布,上篇聚焦国有大行和股份行,下篇聚焦理财子公司,敬请关注。

随着“资管新规”推动银行理财产品往净值化转型、往打破刚性兑付努力,监管部门对银行理财产品信息披露的要求也越来越高、越来越细,对不同类型产品公布净值的时间、需要披露的内容提出明确要求。只有及时、详细披露了理财产品净值和运作情况,投资者才能够详细了解理财产品的底层资产运作和具体投资情况。

南财理财通课题组对银行理财产品信息披露情况展开了调查,我们选取了16家全国性银行,通过人工查询的方式进行了调查。总的来说,近些年来银行理财产品往净值化转型后,信息披露透明度明显有所提高,但相比基金以及国际性银行,银行理财产品信息披露透明度依然有较大差距。银行之间的信披透明度也存在较大差距。

存在产品搜索不方便、信息披露不完备、用户体验有待提升等问题。有分析人士指出,银行理财信息披露不充分、不透明、不及时的原因与此前银行理财产品的资金池运作和期限错配有关,也与银行理财向净值化转型的所处阶段有关。部分银行还未成立子公司,因此还没有按照新规对信披进行修改。

在我们研究的基础上,我们也对完善银行理财信息披露提出了建议:建议银行能建立方便搜索的理财产品查询系统,仿照基金,以产品为主线公布该只产品的所有公告和资料,详细披露底层资产,这样才能真正方便投资者了解所投资的理财产品、对产品风险做到心中有数。

部分银行理财产品查询困难

按照《商业银行理财业务监督管理办法》规定,商业银行应当在本行营业网点或官方网站建立理财产品信息查询平台,收录全部在售及存续期内公募理财产品的基本信息。

据南财理财通课题组调查,目前大部分全国性银行网站已经按照要求搭建了理财产品披露平台,但多家银行网站不能很方便地搜索、查询理财产品。包括、、等在理财产品板块不能通过输入关键词搜索到理财产品。以浙商银行为例,浙商银行网站只有网站总的搜索功能,没有理财产品板块的搜索功能。

(浙商银行网站理财板块截图)

相比需要额外去翻阅一只理财产品的各种公告,以产品为主线公布理财产品的基本资料、产品说明书、运作公告等信息更方便投资者。以基金信息披露为例,你只要搜索基金代码就能找到这只基金的所有信息,投资者查询非常便捷。

有的银行虽然做到可以直接搜索理财产品,但并非以产品为主线披露理财产品信息,而是以公告类型划分不同类型公告专区,集中披露所有理财产品的此类公告,投资者需要查某个产品的公告时需要到对应公告类型里一页页去翻阅寻找这只产品的公告,比如中国银行、、浙商银行、恒丰银行等存在此种现象。

(中国银行网站理财板块截图)

(中信银行网站理财板块截图)

(恒丰银行网站理财板块截图)

随着银行及银行子理财产品往净值化转型,银行披露净值的频率明显增加。据南财理财通课题组统计,大部分银行按照要求定期披露了产品最新净值,有超六成银行同时披露了历史净值,但还有不少银行未披露历史净值。在净值披露的准确性、完整性、及时性上,银行理财和基金相比还有很大距离。

少数银行未披露定期报告

如果说产品说明书是向投资者展示产品投资方向和特点的一次路演,产品定期报告就是给投资者汇报过去一个季度或者半年、一年投资情况的全面报告,是投资者了解所投资产品运作情况的重要窗口,然而这扇重要的窗部分银行仍处于关闭状态,未向投资者打开。

按照《商业银行理财业务监督管理办法》规定,银行应当在本行官方网站或者按照与投资者约定的方式披露公募理财产品的定期报告。商业银行应当在每个季度结束之日起15日内、上半年结束之日起60日内、每年结束之日起90日内,编制完成理财产品的季度、半年和年度报告等定期报告。

课题组查询了6家国有大行和12家股份制银行网站、APP等渠道,发现大部分银行公布了定期报告,仍有少数银行比如渤海银行未能在上述公开渠道找到理财产品定期报告,也有的银行虽然披露了定期报告,但不是所有理财产品均披露了定期报告,以招行为例,虽然大部分理财产品在招行网站公布了季报,但“招智”系列和“招睿”系列有多款去年9月份成立的理财产品未在招行网站公布季报,这些产品到今年1月份已经成立满90天并且距离到期还有超过90天,但并未按产品说明书约定在招行一网通网站公开披露季报。招行已经算公开披露定期报告比例较高的银行,还有的银行公布定期报告的比例更低,就不一一列举了。

:产品查询不便 建行渤海银行等透明度低)")

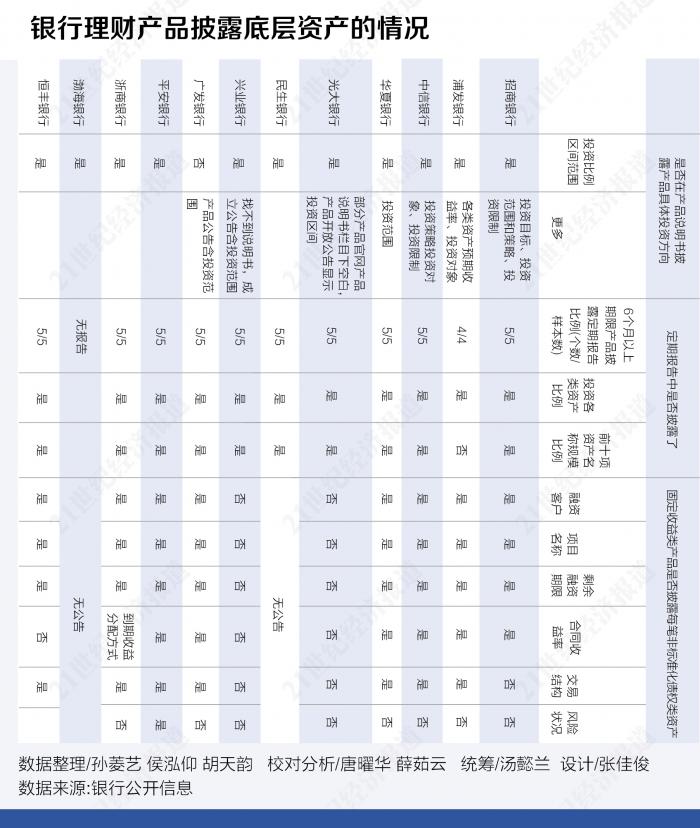

理财产品底层资产“雾里看花”

就算披露了定期报告,也有部分银行未按规定详细披露理财产品具体投资各类资产的比例和前十项资产的具体名称和比例,比如、工行存在未披露前十项资产具体名称和比例的情况。而按照《商业银行理财业务监督管理办法》,定期报告包括理财产品的存续规模、收益表现,并分别列示直接和间接投资的资产种类、投资比例、投资组合的流动性风险分析,以及前十项资产具体名称、规模和比例等信息。

按照央行、银保监会、证监会、外管局联合发布的资管新规要求,金融机构固定收益类产品应以醒目的方式披露投资每笔非标准化债权类资产的融资客户、项目名称、剩余融资期限、到期收益分配、交易结构、风险状况等。

在、兴业银行、等银行的官网、APP,南财理财通课题组未能找到固定收益类理财产品每笔非标资产的公开披露,其他全国性银行虽然大都披露了非标资产的情况,但大部分银行未披露非标资产的风险状况。

产品发行时理财产品具体投资方向的披露,各家银行也存在差异,部分银行像建行、工行会详细披露投资管理人或投资团队,农行、交行会披露具体合作的机构。招行、、中信银行会披露投资策略,但也有不少银行不披露这些,很多投资者在购买产品时很难了解到理财产品具体将怎样去投资运作。

有投资者表示,希望银行在信息披露方面提供更好的服务,包括产品净值发生波动时,能够告知客户波动的原因,产品到期,除了告知客户收益多少,尽可能告知客户年化收益率。

理财子公司公众号成最全信披渠道

此外,《商业银行理财业务监督管理办法》还提出,商业银行应当至少每周向投资者披露一次封闭式公募理财产品的资产净值和份额净值。

南财理财通课题组梳理了国有大行及全国股份制银行理财产品净值披露情况,对每家银行选取5款产品进行抽样。课题组调查发现,银行披露净值信息的渠道主要为银行官网、手机银行app、银行官方公众号及理财子公司公众号、中国理财网等。也有部分中小银行发行的产品仅在中国理财网披露净值信息,加大了投资者获取最新净值数据的难度。

值得注意的是,相较于传统的银行理财产品,理财子公司产品投资范围更广、各类风险等级的产品线更丰富。由此,银行理财子公司的产品与母行发行的产品在信息披露方面,应当有所区分,如此对投资者而言更合理。

南财理财通课题组注意到,除在母行渠道进行披露外,为与母行发行产品有所区分,理财子公司开始在公众号披露产品相关信息。比如,招银理财微信公众号定期发布净值型产品最新业绩表现,披露内容包括最新净值、近三月年化收益率、成立以来年化收益率等。

再如,南银理财公众号定期推送月度投资运作报告,涵盖产品基本信息、产品收益情况、产品资产组合情况、产品投资策略等投资者较为关注的关键信息。兴银理财公众号信披频率则更高,近乎每日在其公众号发布“重点运作产品每日表现一览表”,披露指标为累计净值、运作天数、净值增长率、成立以来年化等。

下篇,南财理财通课题组将聚焦理财子公司产品的信披情况,展开详细调查,作为银行理财将来的主力军,理财子公司在信息披露哪些地方得到投资者青睐?又有哪些地方做的不足?敬请关注《25万亿银行理财信披之考(下)》。

结 语

“资管新规”之后,银行理财信息披露总体上比以前更公开,信息披露信息量更大。但也存在在部分问题。比如目前银行理财产品信息披露没有统一的规范,很多银行在披露理财产品信息的时候较为随意,比如有一家银行虽然会按时披露季报,但很少披露年报。

有的银行虽然可以查询理财产品,但你会发现搜索的时候该行的很多理财产品搜索不出来,搜索不出来的原因有可能为未将所有产品信息入库供投资者查询,也有可能是因为系统的关键词匹配功能较差。

可喜的是随着银行理财往净值化转型,目前大部分银行按时披露了净值信息,每日开放型产品基本可以做到每日公布净值,就算是开放周期更长的产品也基本可以做到每周公布一次净值。

不过在披露理财产品投资团队、投资策略、运作情况、底层资产等方面,银行的信息披露透明度仍有欠缺,并且缺乏统一的规范。导致有的银行某些方面披露较好,但另一些方面披露又较差。

银行理财产品信息透明度难提高,这跟银行理财产品的历史遗留问题也有关系,此前很多银行理财产品存在资金池运作和期限错配等问题,部分理财产品存在互相承接资产,甚至理财产品投资的资产跟银行自营资产相互承接等违规问题,导致银行理财产品“遮遮掩掩”惧怕公开。

推动银行理财产品提高信息披露透明度无疑也可以间接督促银行避免此类违规行为、避免理财产品“暗箱操作”等,助推银行理财产品往更规范的方向发展。而且提高理财产品信息透明度也是最好的投资者教育,银行只有详细披露了理财产品的详细信息,投资者做到对这笔投资者心中有数,那么像基金一样打破刚性兑付也就顺理成章了。

我们建议银行理财信息披露要更加人性化,首先要确保客户明白他们购买的是什么类型的产品,投资的是什么,风险是什么,收益规则是什么。这方面需要更加简洁更加明确的信息告知。

由于人工统计的局限性,不排除可能存在个别信息银行披露了课题组未统计到的情形,但总的来说,本期报告总体反映了目前全国性银行理财产品信息披露的现状。若课题组未能找到从另一方面也反映该家银行理财产品信息披露在易得性方面存在欠缺,在方便投资者查询方面做的还不够。

南财理财通课题组:唐曜华、薛茹云

实习研究员:孙菱艺、侯泓仰、胡天韵

(作者:南方财经全媒体集团记者唐曜华,薛茹云,实习生孙菱艺,侯泓仰,胡天韵 编辑:汤懿兰)