银保监会1季度银行业消费投诉情况:工行、农行投诉量位列国有大行前两位(银保监会、人民银行联合出台现金管理类理财产品监管规则)

中国银保监会消费者权益保护局关于2021年第一季度银行业消费投诉情况的通报

银保监消保发〔2021〕13号

各银保监局,各政策性银行、大型银行、股份制银行,外资银行、直销银行:

现将2021年第一季度银行业消费投诉情况通报如下:

一、银行业消费投诉环比增长2.9%

2021年第一季度,中国银保监会及其派出机构共接收并转送银行业消费投诉78414件,环比增长2.9%。其中,涉及国有大型商业银行25091件,环比减少3.0%,占投诉总量的32.0%;股份制商业银行32599件,环比增长2.4%,占投诉总量的41.6%;外资法人银行358件,环比减少4.3%,占投诉总量的0.5%;城市商业银行(含民营银行)7826件,环比减少5.7%,占投诉总量的10.0%;农村中小金融机构4498件,环比增长36.1%,占投诉总量的5.7%;其他银行业金融机构8042件,环比增长23.3%,占投诉总量的10.3%。

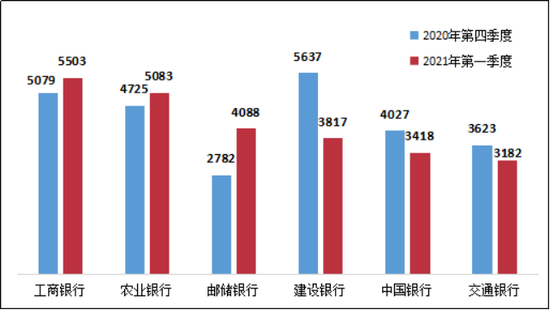

(一)、的投诉量位列国有大型商业银行前两位。2021年第一季度,国有大型商业银行投诉量的中位数为3952.5件。其中,工商银行5503件,环比增长8.3%,占国有大型商业银行投诉总量的21.9%;农业银行5083件,环比增长7.6%,占比20.3%;4088件,环比增长46.9%,占比16.3%;3817件,环比减少32.3%,占比15.2%;3418件,环比减少15.1%,占比13.6%;3182件,环比减少12.2%,占比12.7%。

图1 国有大型商业银行投诉情况(单位:件)

(二)、、的投诉量位列股份制商业银行前三位。2021年第一季度,股份制商业银行投诉量的中位数为3391件。其中,招商银行4805件,环比减少11.9%,占股份制商业银行投诉总量的14.7%;浦发银行4280件,环比增长44.6%,占比13.1%;中信银行4225件,环比增长12.1%,占比13.0%;4022件,环比增长19.9%,占比12.3%;3648件,环比增长13.2%,占比11.2%;3461件,环比减少14.9%,占比10.6%;3391件,环比减少2.2%,占比10.4%;广发银行2075件,环比减少24.0%,占比6.4%;1906件,环比减少9.5%,占比5.8%;;恒丰银行238件,环比增长45.1%,占比0.7%;渤海银行218件,环比增长55.7%,占比0.7%;176件,环比减少32.0%,占比0.5%;百信银行154件,环比减少1.3%,占比0.5%。

图2 股份制商业银行投诉情况(单位:件)

(三)东亚银行投诉量位列外资法人银行第一。2021年第一季度,外资法人银行投诉量的中位数为4件。其中,投诉量较多的为:东亚银行140件,环比减少33.0%,占外资法人银行投诉总量的39.1%;汇丰银行107件,环比增长48.6%,占比29.9%;花旗银行52件,环比增长67.7%,占比14.5%;渣打银行38件,环比减少22.4%,占比10.6%。

图3 外资法人银行投诉情况(单位:件)

二、投诉与业务量对比

(一)平均每千营业网点投诉量

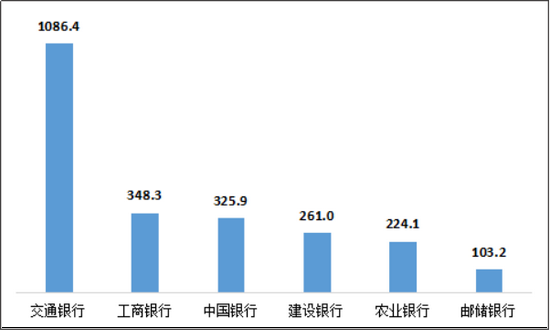

1.交通银行平均每千营业网点投诉量位列国有大型商业银行第一。2021年第一季度,国有大型商业银行的平均每千营业网点投诉量的中位数为293.5件/千营业网点。其中,交通银行1086.4件/千营业网点,工商银行348.3件/千营业网点,中国银行325.9件/千营业网点,建设银行261.0件/千营业网点,农业银行224.1件/千营业网点,邮储银行103.2件/千营业网点。

图4 国有大型商业银行平均每千营业网点投诉情况(单位:件/千营业网点)

2.平安银行、中信银行、浦发银行的平均每千营业网点投诉量位列股份制商业银行前三位。2021年第一季度,股份制商业银行的平均每千营业网点投诉量的中位数为2109.7件/千营业网点。其中,平安银行3137.8件/千营业网点,中信银行2858.6件/千营业网点,浦发银行2616.1件/千营业网点,招商银行2573.6件/千营业网点,光大银行2463.0件/千营业网点,广发银行2352.6件/千营业网点,华夏银行1866.8件/千营业网点,兴业银行1693.0件/千营业网点,民生银行1506.2件/千营业网点,渤海银行912.1件/千营业网点,恒丰银行767.7件/千营业网点,浙商银行651.9件/千营业网点。

图5 股份制商业银行平均每千营业网点投诉情况(单位:件/千营业网点)

3.花旗银行平均每千营业网点投诉量位列外资法人银行第一。2021年第一季度,外资法人银行的平均每千营业网点投诉量的中位数为184.2件/千营业网点。其中,平均每千营业网点投诉量较多的为:花旗银行2080.0件/千营业网点,东亚银行1750.0件/千营业网点,汇丰银行748.3件/千营业网点,渣打银行603.2件/千营业网点。

图6 外资法人银行平均每千营业网点投诉情况(单位:件/千营业网点)

(二)平均每千万个人客户投诉量

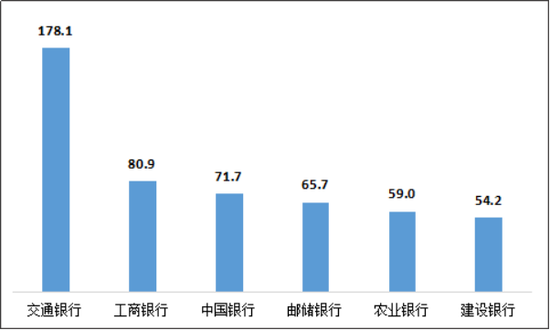

1.交通银行平均每千万个人客户投诉量位列国有大型商业银行第一。2021年第一季度,国有大型商业银行的平均每千万个人客户投诉量的中位数为68.7件/千万个人客户。其中,交通银行178.1件/千万个人客户,工商银行80.9件/千万个人客户,中国银行71.7件/千万个人客户,邮储银行65.7件/千万个人客户,农业银行59.0件/千万个人客户,建设银行54.2件/千万个人客户。

图7 国有大型商业银行平均每千万个人客户投诉情况(单位:件/千万个人客户)

2.恒丰银行、兴业银行、华夏银行的平均每千万个人客户投诉量位列股份制商业银行前三位。2021年第一季度,股份制商业银行的平均每千万个人客户投诉量的中位数为326.9件/千万个人客户。其中,恒丰银行483.7件/千万个人客户,兴业银行426.2件/千万个人客户,华夏银行415.8件/千万个人客户,中信银行413.4件/千万个人客户,浦发银行362.6件/千万个人客户,民生银行348.7件/千万个人客户,光大银行326.9件/千万个人客户,平安银行323.0件/千万个人客户,广发银行322.1件/千万个人客户,招商银行304.1件/千万个人客户,渤海银行278.5件/千万个人客户,浙商银行210.1件/千万个人客户,百信银行30.2件/千万个人客户。

图8 股份制商业银行平均每千万个人客户投诉情况(单位:件/千万个人客户)

3.汇丰银行平均每千万个人客户投诉量位列外资法人银行第一。2021年第一季度,外资法人银行的平均每千万个人客户投诉量的中位数为398.7件/千万个人客户。其中,平均每千万个人客户投诉量较多的为:汇丰银行831.6件/千万个人客户,渣打银行551.5件/千万个人客户,花旗银行465.9件/千万个人客户,东亚银行398.7件/千万个人客户。

图9 外资法人银行平均每千万个人客户投诉情况(单位:件/千万个人客户)

三、投诉反映的主要问题

(一)涉及信用卡业务投诉

2021年第一季度,中国银保监会及其派出机构接收并转送的银行业消费投诉中,涉及信用卡业务投诉42315件,环比减少5.2%,占投诉总量的54.0%。在涉及国有大型商业银行的投诉中,信用卡业务投诉12522件,环比减少16.8%,占国有大型商业银行投诉总量的49.9%;在涉及股份制商业银行的投诉中,信用卡业务投诉26819件,环比增长0.1%,占股份制商业银行投诉总量的82.3%;在涉及外资法人银行的投诉中,信用卡业务投诉270件,环比减少10.0%,占外资法人银行投诉总量的75.4%。

1.工商银行、交通银行的信用卡业务投诉量位列国有大型商业银行前两位。国有大型商业银行信用卡业务投诉量的中位数为2184.5件。其中,工商银行2724件,环比减少3.1%,占比为49.5%;交通银行2579件,环比减少15.6%,占比为81.0%;农业银行2473件,环比减少7.7%,占比为48.7%;建设银行1896件,环比减少51.1%,占比为49.7%;中国银行1593件,环比增长3.5%,占比为46.6%;邮储银行1257件,环比增长16.6%,占比为30.7%。

图10 国有大型商业银行信用卡业务投诉情况(单位:件)

2.招商银行、中信银行、浦发银行的信用卡业务投诉量位列股份制商业银行前三位。股份制商业银行信用卡业务投诉量的中位数为2674件。其中,招商银行3957件,环比减少15.6%,占比为82.4%;中信银行3698件,环比增长13.5%,占比为87.5%;浦发银行3548件,环比增长49.6%,占比为82.9%;光大银行3215件,环比增长16.6%,占比为79.9%;民生银行3107件,环比增长12.5%,占比为85.2%;兴业银行2862件,环比减少7.5%,占比为84.4%;平安银行2486件,环比减少21.1%,占比为71.8%;广发银行1879件,环比减少25.5%,占比为90.6%;华夏银行1634件,环比减少9.6%,占比为85.7%;恒丰银行192件,环比增长42.2%,占比为80.7%;浙商银行132件,环比减少35.6%,占比为75.0%;渤海银行109件,环比增长109.6%,占比为50.0%。

图11 股份制商业银行信用卡业务投诉情况(单位:件)

3.东亚银行信用卡业务投诉量位列外资法人银行第一。外资法人银行信用卡业务投诉量的中位数为27件。其中,信用卡业务投诉量较多的为:东亚银行120件,环比减少34.8%,占比为85.7%;汇丰银行89件,环比增长58.9%,占比为83.2%;花旗银行41件,环比增长51.9%,占比为78.8%;渣打银行13件,环比减少60.6%,占比为34.2%。

图12 外资法人银行信用卡业务投诉情况(单位:件)

(二)涉及个人贷款业务投诉

2021年第一季度,中国银保监会及其派出机构接收并转送的银行业消费投诉中,涉及个人贷款业务投诉20563件,环比增长13.6%,占投诉总量的26.2%。在涉及国有大型商业银行的投诉中,个人贷款业务投诉3872件,环比增长13.7%,占国有大型商业银行投诉总量的15.4%;在涉及股份制商业银行的投诉中,个人贷款业务投诉2996件,环比增长13.9%,占股份制商业银行投诉总量的9.2%;在涉及外资法人银行的投诉中,个人贷款业务投诉31件,环比减少11.4%,占外资法人银行投诉总量的8.7%。

1.工商银行、农业银行的个人贷款业务投诉量位列国有大型商业银行前两位。国有大型商业银行个人贷款业务投诉量的中位数为611件。其中,工商银行1094件,环比增长13.8%,占比为19.9%;农业银行852件,环比增长18.0%,占比为16.8%;中国银行662件,环比增长2.3%,占比为19.4%;建设银行560件,环比增长6.5%,占比为14.7%;邮储银行516件,环比增长31.6%,占比为12.6%;交通银行188件,环比增长19.0%,占比为5.9%。

图13 国有大型商业银行个人贷款业务投诉情况(单位:件)

2.平安银行、光大银行的个人贷款业务投诉量位列股份制商业银行前两位。股份制商业银行个人贷款业务投诉量的中位数为235件。其中,平安银行575件,环比增长3.8%,占比为16.6%;光大银行488件,环比增长41.9%,占比为12.1;招商银行327件,环比增长10.8%,占比为6.8%;民生银行309件,环比增长17.5%,占比为8.5%;浦发银行292件,环比不变,占比为6.8%;中信银行273件,环比增长6.6%,占比为6.5%;兴业银行235件,环比增长72.8%,占比为6.9%;华夏银行154件,环比减少21.4%,占比为8.1%;百信银行129件,环比增长24.0%,占比为83.8%;广发银行89件,环比增长3.5%,占比为4.3%;渤海银行78件,环比增长30.0%,占比为35.8%;浙商银行25件,环比减少19.4%,占比为14.2%;恒丰银行22件,环比增长69.2%,占比为9.2%。

图14 股份制商业银行个人贷款业务投诉情况(单位:件)

3.渣打银行个人贷款业务投诉量位列外资法人银行第一。外资法人银行个人贷款业务投诉量的中位数为2件。其中,个人贷款业务投诉量较多的为:渣打银行13件,环比增长44.4%,占比为34.2%;汇丰银行7件,环比增长133.3%,占比为6.5%;东亚银行5件,环比减少72.2%,占比为3.6%;花旗银行1件,占比为1.9%。

图15 外资法人银行个人贷款业务投诉情况(单位:件)

(三)涉及理财类业务投诉

2021年第一季度,中国银保监会及其派出机构接收并转送的银行业消费投诉中,涉及理财类业务投诉4510件,环比增长35.1%,占投诉总量的5.8%。在涉及国有大型商业银行的投诉中,理财类业务投诉2926件,环比增长62.4%,占国有大型商业银行投诉总量的11.7%;在涉及股份制商业银行的投诉中,理财类业务投诉899件,环比增长17.2%,占股份制商业银行投诉总量的2.8%。

1.邮储银行理财类业务投诉量位列国有大型商业银行第一。国有大型商业银行理财类业务投诉量的中位数为394件。其中,邮储银行1223件,环比增长111.6%,占比为29.9%;工商银行519件,环比增长57.8%,占比为9.4%;农业银行469件,环比增长59.5%,占比为9.2%;建设银行319件,环比增长13.1%,占比为8.4%;中国银行245件,环比增长52.2%,占比为7.2%;交通银行151件,环比减少4.4%,占比为4.7%。

图16 国有大型商业银行理财类业务投诉情况(单位:件)

2.平安银行、招商银行、浦发银行的理财类业务投诉量位列股份制商业银行前三位。股份制商业银行理财类业务投诉量的中位数为80件。其中,平安银行189件,环比增长29.5%,占比为5.5%;招商银行136件,环比增长16.2%,占比为2.8%;浦发银行132件,环比增长14.8%,占比为3.1%;兴业银行106件,环比增长41.3%,占比为3.1%;光大银行103件,环比减少1.9%,占比为2.6%;民生银行83件,环比增长93.0%,占比为2.3%;中信银行80件,环比减少12.1%,占比为1.9%;广发银行24件,环比减少11.1%,占比为1.2%;华夏银行18件,环比减少10.0%,占比为0.9%;渤海银行17件,环比增长142.9%,占比为7.8%;浙商银行5件,环比减少28.6%,占比为2.8%;恒丰银行4件,环比增长33.3%,占比为1.7%;百信银行2件,环比减少81.8%,占比为1.3%。

图17 股份制商业银行理财类业务投诉情况(单位:件)

中国银保监会消费者权益保护局

2021年7月12日

")

")

新华社北京12月27日电(记者李延霞)为促进现金管理类理财产品规范健康发展,依法保护投资者合法权益,银保监会、人民银行27日发布通知,从投资范围、投资集中度、流动性、杠杆率等方面对现金管理类理财产品提出具体的监管规定。

银保监会有关部门负责人表示,现金管理类产品是指仅投资于货币市场工具,每个交易日可办理产品份额认购、赎回的商业银行或银行理财子公司理财产品。与货币市场基金相似,现金管理类产品面向不特定社会公众公开发行,允许投资者每日认购赎回,容易因大规模集中赎回引发流动性风险,风险外溢性强。

产品投资范围方面,《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》规定,现金管理类产品应当投资于现金,期限在1年以内(含1年)的银行存款、债券回购、中央银行票据、同业存单,剩余期限在397天以内(含397天)的债券(包括非金融企业债务融资工具)、在银行间市场和证券交易所市场发行的资产支持证券等货币市场工具。不得投资于股票;可转换债券、可交换债券;以定期存款利率为基准利率的浮动利率债券,已进入最后一个利率调整期的除外;信用等级在AA+以下的债券、资产支持证券等金融工具。

投资集中度方面,通知分别对每只现金管理类产品投资于同一机构的金融工具、有固定期限银行存款、主体评级低于AAA机构发行的金融工具,以及全部现金管理类产品投资于同一银行存款、同业存单和债券等,提出了比例限制要求。

流动性和杠杆管控方面,通知规定了现金管理类产品持有高流动性资产比例下限和流动性受限资产比例上限,要求现金管理类产品的杠杆水平不得超过120%。通知同时强化投资者分散程度。对单一投资者持有份额超过50%的现金管理类产品,要求在销售文件中进行充分披露及标识,不得向个人投资者公开发售。

银保监会有关部门负责人表示,为确保平稳过渡,通知充分考虑对银行、理财子公司经营和金融市场的潜在影响,合理设置过渡期,过渡期自通知施行之日起至2020年底。过渡期内,新发行的现金管理类产品应当符合通知规定;对于不符合规定的存量产品,银行、理财子公司应按要求整改。过渡期结束之后,银行、理财子公司不得再发行或者存续不符合通知规定的现金管理类产品。

该负责人表示,通知的出台有利于规范现金管理类产品业务运作,防止不规范产品无序增长和风险累积,稳定市场预期,推动业务规范可持续发展。

中国银保监会、中国人民银行日前联合发布《关于规范现金管理类理财产品管理有关事项的通知》,对商业银行及理财公司发行的现金管理类产品提出了具体监管要求。

《通知》明确:现金管理类产品是指仅投资于货币市场工具,每个交易日可办理产品份额认购、赎回的商业银行或者理财公司理财产品。在产品名称中使用“货币”“现金”“流动”等类似字样的理财产品视为现金管理类产品。与货币市场基金相似,现金管理类产品面向社会公众公开发行,允许投资者每日认购赎回。

《通知》规定:现金管理类产品应当投资于现金;期限在1年以内(含1年)的银行存款、债券回购、中央银行票据、同业存单;剩余期限在397天以内(含397天)的债券、在银行间市场和证券交易所市场发行的资产支持证券;银保监会、中国人民银行认可的其他具有良好流动性的货币市场工具。

现金管理类产品不得投资于股票;可转换债券、可交换债券;信用等级在AA+以下的债券、资产支持证券等。

《通知》还要求:现金管理类产品应当确保持有足够的具有良好流动性的资产,商业银行、理财公司每只现金管理类产品投资组合的平均剩余期限不得超过120天,平均剩余存续期限不得超过240天。

商业银行、理财公司销售现金管理类产品,应当加强投资者适当性管理,向投资者充分披露信息和揭示风险,不得宣传或者承诺保本保收益,不得夸大或者片面宣传现金管理类产品的投资收益或者过往业绩。

银保监会表示,《通知》是资管新规、理财新规、《理财子公司办法》的配套制度。制定《通知》有利于统一同类资管产品监管标准,防范不公平竞争和监管套利;有利于增强现金管理类产品业务经营的合规性和稳健性,防止不规范产品无序增长和风险累积,推动银行存量理财业务规范整改和理财公司“洁净起步”;有利于明确长期制度安排,稳定市场预期,消除不确定性,促进相关业务和金融市场平稳运行。

下一步,银保监会、人民银行将加强对现金管理类产品业务的监督管理,推动商业银行及理财公司依法合规展业,推进理财业务规范转型和平稳过渡,保护投资者合法权益,实现理财业务规范健康发展。