车险4000多,车险4000多贵吗?车险4000多车大概多少钱(车险一年多少钱)

都说买车容易养车难,这其中一难就难在车险保费是养车费用当中较大的开支。车险分为交强险和商业险,如果指买交强险,保费很便宜,但是保障范围极其有限,绝大部分人还是会选择加保商业车险。

")

在加上商业车险之后,车险保费数以千计,这其中4000元车险是较常见的,也是接受度最广的。那么车险4000多贵不贵?车险4000多的车大概多少钱?

买保险还是推荐买大公司的,服务比较周全,理赔也很痛快,人保、平安、太保之类的。所谓4s店推荐的无非就是谁给他手续费高就卖谁的。

至于4000贵不贵也要看具体情况,第一是你的车价是多少对于100万的车4000显然买少了,对于10万的车4000就不便宜了。

另一方面看保障全面与否,如果车损、三者100万、不计免赔都有了4000多就值了,如果买了一堆奇怪的附加险,主要保险没买足却花了4000多,那就是被坑了。

我国商务部发布的《汽车销售管理办法》规定,4S不能强制客户店内买保险,也不能限制投保公司,更不能以不给车价折扣等理由威胁客户投保。

买新车保险要谨防被销售人员忽悠,我们购买的险种不同,价格不一样,保障额度不同,价格不同。建议至少第一年买交强险、第三者责任险、不计免赔险和车损险,交强险价格根据车辆座位数全国统一定价。

一般来说,10万元的轿车,保险在4000元左右。

当然,这只是个大概估算,车险价格除了与车价有关,还与其他多种因素相关,因此大家也不能简单套用这种说法。

新车没出过险第二年保险多少钱?

一、交强险

若上一年没有发生有责任的道路交通事故,第二年保费会降低10%;若连续两年没有发生有责任的道路交通事故,可下浮优惠20%;若连续三年没有发生有责任的道路交通事故,可下浮30%。

若上一年发生一次有责任但是不涉及死亡的道路交通事故,其第二年保费不变;上一年发生两次有责任但是不涉及死亡的道路交通事故,其第二年保费上涨10%;上一年发生有责任的交通死亡事故,其第二年保费上涨30%。

二、商业险

一般来说商业险上一年度未出险优惠30%,但如果上一年有出险,那么则需要根据立案次数进行判断:

1、立案数(包含结案数)1次,且上一年度赔偿金额大于上一年度商业险保费的80%,最高优惠28%;

2、立案数2次赔款大于保费80%,最高优惠20%;

3、立案数3次,赔款小于保费80%,优惠30%再上浮10%。赔款大于保费80%,优惠23.05%再上浮10%;

4、立案数4次赔款小于80%,优惠30%再上浮20%。赔款大于80%,优惠19%再上浮20%;

5、立案数5、6、7次均上浮30%;

6、立案数8次及以上的就禁止承保了。

大家只需要根据上述优惠政策进行计算即可,需要注意的是,不同保险公司的商业险优惠政策是不一样的,具体费用还要取决于费率系数的大小,所以大家的商业险第二年保费具体多少钱需要以实际情况为准。

如果您对车险感兴趣,或者想要了解更多其他,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。

2023开门红保险产品,请点击:国寿鑫享未来、 2023平安御享财富、 泰康添福壹号聚福版、 国寿鑫耀宏图

2022年的高收益理财保险排名榜:泰康年金 险、平安理财险、中国人寿鑫裕尊享、平安富赢金生、 太平岁岁金生

打算买寿险的,请点击:长城明爱传承终身寿 险、华夏南山松鑫享版、中邮邮保一生C款、太平岁悦添富、信泰华信传承

打算买少儿保险的,请点击:大黄蜂7号少儿重疾、少儿重疾 险推荐2022、人保健康福、泰康乐享健康双惠、

打算买女性保险的,请点击:国任乳惠宝、泰康粉红卫士、复星联合乳果爱、水滴乳馨保、

打算买员工或雇主保险的,请点击:平安雇主责任 险、国联建筑工程 险、装修工人雇 主险、 2022雇主责任 险、

- 强制车险一年多少钱

- 车险一年多少钱

- 车险一年多少钱计算方法?车险计算方法

- 第一次买车险一年多少钱,第一次买车险的价格

- 成都车险一年多少钱怎么算?

- 二手车车险一年多少钱

- 车险一年多少钱?

- 车险应怎样购买?车险一年多少钱?

9月3日,银保监会印发《关于实施车险综合改革的指导意见》,并确认将于2020年9月19日正式全面实施。

由于我国经济快速发展,现在再来看十年前设定的限额,早就不够看了。因而这次的提升对车主们来说十分的及时。

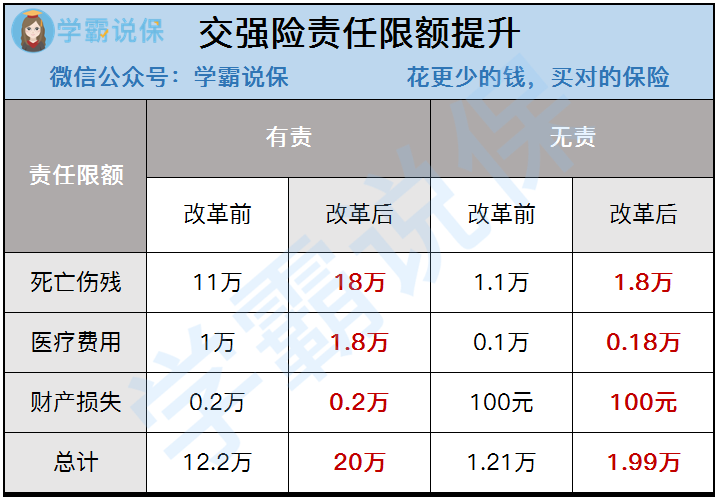

有责总责任限额:12.2万→20万

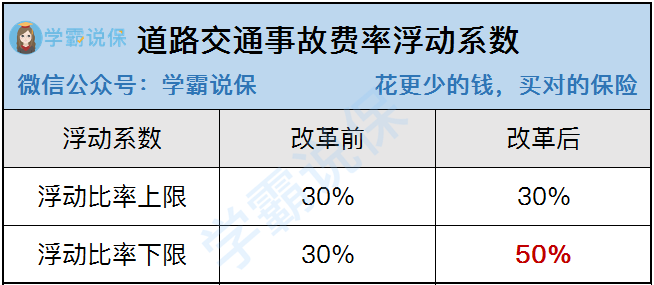

浮动费率系数下限调至50%

在商业车险上,该次重心是在三个方面的调动:

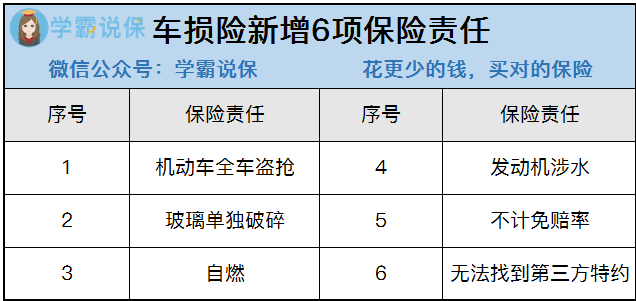

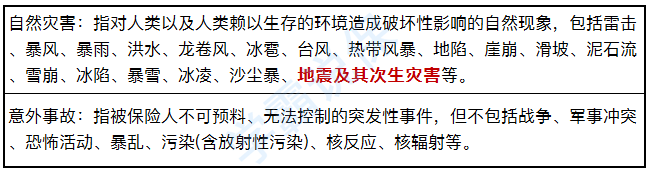

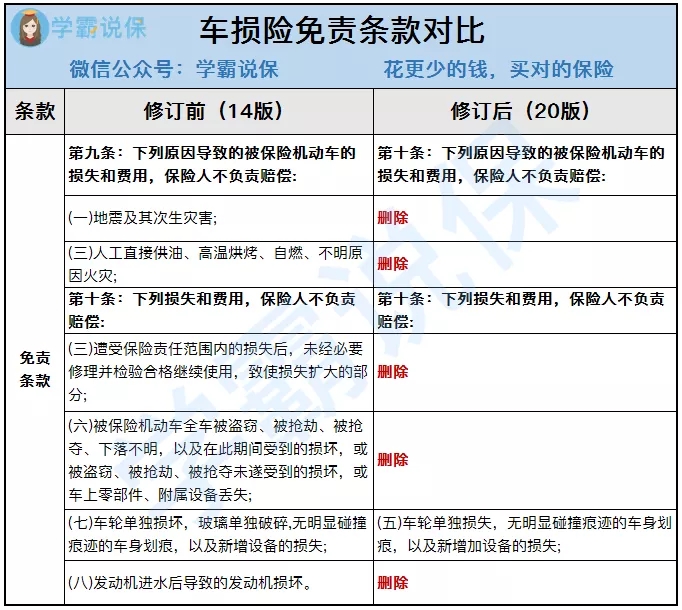

车损险合并六项保险责任

删除争议性免责条款

三者险限额提升

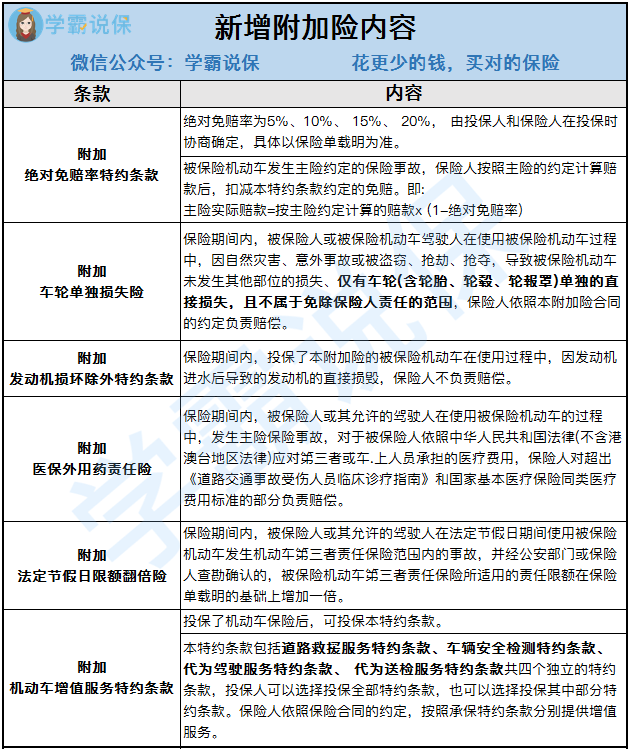

前面有说到,车险删除了6个附加险并新增了6个全新的附加险,到底有那六个: