理财子公司管理办法落地 自有资金可投资本公司产品

备受瞩目的《商业银行理财子公司管理办法》(以下简称《理财子公司管理办法》)终落地。

最新数据显示,截至今年10月底,银行非保本理财产品余额达22.43万亿。从最新数据来看,银行理财市场有小幅波动,但总体运行平稳。

银保监会相关负责人表示,发布实施《理财子公司管理办法》是银保监会落实“资管新规”和“理财新规”的重要举措,有利于强化银行理财业务风险隔离,优化组织管理体系,推动银行理财回归资管业务本源;培育和壮大机构投资者队伍,引导理财资金以合法、规范形式进入实体经济和金融市场;促进统一资管产品监管标准,更好保护投资者合法权益,有效防控金融风险。

银保监会已着手制定银行理财子公司净资本和流动性管理等配套监管制度。

与征求意见稿相比有哪些调整?

在股权管理方面,采纳市场机构反馈意见,在鼓励各类股东长期持有理财子公司股权、保持股权结构稳定的同时,为理财子公司下一步引入境内外专业机构、更好落实银行业对外开放举措预留空间。

《理财子公司管理办法》明确,在银行理财子公司章程中承诺5年内不转让所持有的股权,不将所持有的股权进行质押或设立信托,经国务院银行业监督管理机构批准的除外。

在自有资金投资方面,参照同类资管机构监管制度,适度放宽自有资金使用范围,允许理财子公司在严格遵守风险管理要求前提下,将一定比例的自有资金投资于本公司发行的理财产品。

《理财子公司管理办法》明确,银行理财子公司以自有资金投资于本公司发行的理财产品,不得超过其自有资金的20%,不得超过单只理财产品净资产的10%,不得投资于分级理财产品的劣后级份额。

银行理财子公司应当确保理财业务与自营业务相分离,理财业务操作与自营业务操作相分离,其自有资产与发行的理财产品之间不得进行利益输送。

银行理财子公司不得为理财产品投资的非标准化债权类资产或权益类资产提供任何直接或间接、显性或隐性的担保或回购承诺。

在内控隔离和交易管控方面,参照同类资管机构监管制度,在投资管理与交易执行职能相分离、建立公平交易制度和异常交易监控机制、对理财产品的同向和反向交易进行管控,以及从业人员行为规范等方面进一步细化了监管要求。

银行系理财子公司“超级牌照”地位明确

商业银行和银行理财子公司发行的理财产品依据信托法律关系设立。“理财新规”和《理财子公司管理办法》明确理财产品财产独立于管理人、托管人的自有资产,不属于其清算财产,不能进行债权债务抵销。同时,要求商业银行和银行理财子公司诚实守信、勤勉尽责地履行受人之托、代人理财职责,在“卖者有责”的基础上实现“买者自负”,保护投资者合法权益。

对此,不少专家认为,《理财子公司管理办法》相当于进一步明确了银行系理财子公司的“超级牌照”地位,即“信托+公募”的业务定位,这将导致大资管行业格局的重塑。

投资人士直言,银行理财=公募+私募+信托牌照,牌照价值非常重要。遥想2005年银行系公募基金开闸,至今仅13家。

《理财子公司管理办法》在业务范围、股东资格、准入条件等方面对银行理财子公司也作出了严格规定:

机构性质和业务范围

理财子公司为商业银行下设的从事理财业务的非银行金融机构,业务范围主要为发行公募理财产品、发行私募理财产品、理财顾问和咨询等,不允许吸收存款、发放贷款。

股东资格和股权结构

理财子公司应当由在我国境内注册的商业银行作为控股股东发起设立;股权结构上可以由商业银行全资设立,也可以与境内外金融机构、境内非金融企业共同出资设立。鼓励商业银行吸引境外成熟优秀的金融机构投资入股,引入国际先进的专业经验和管理机制。

注册资本和其他准入条件

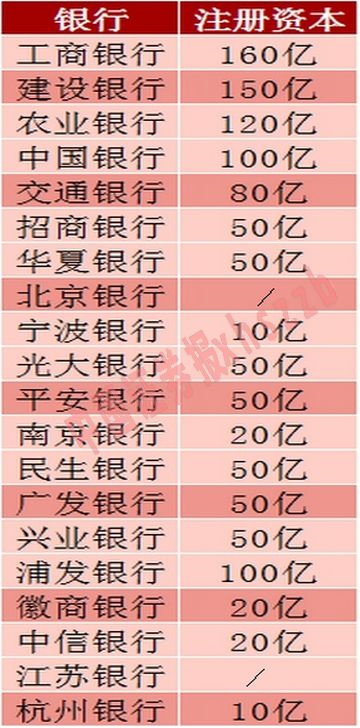

理财子公司的最低注册资本为10亿元人民币。同时,还应遵循公司治理、风险管理、内部控制、从业人员和管理信息系统等其他准入条件。

银行理财子公司谁主沉浮?

截至目前,已有20家商业银行宣布设立理财/资管子公司:

银保监会相关负责人表示,下一步,商业银行可以结合战略规划和自身条件,按照商业自愿原则,通过设立理财子公司开展资管业务,也可以选择不新设理财子公司,而是将理财业务整合到已开展资管业务的其他附属机构。商业银行通过子公司展业后,银行自身不再开展理财业务(继续处置存量理财产品除外)。同时,理财子公司应自主经营、自负盈亏,有效防范经营风险向母行传染。

分析人士预计,“随着资管新规进入过渡期中段,各行将依据资管新规和理财新规的要求,将业务重心从前期老业务整改逐渐转移至新业务开拓,理财子公司牌照亦有较大概率在2019年逐步下发,资管行业的新一轮竞争由此展开。

分析师傅慧芳表示,那些能够在过渡期实现更早子公司运营、更高效产品切换、更快速新渠道渗透的银行,将获得未来中长期财富管理业务的先发优势。

固收首席研究员明明表示,预计未来资管行业将从平等竞争走向职能分化,理财子公司植根零售客户开发,占据上游优势成为主要的资产管理委托方,公募基金、私募基金依靠自身投研特色主攻机构客户,成为资产管理的主要受托方,有利于大资管行业格局的重塑。

编辑:任晓 徐效鸿