上半年动荡,下半年未知,且行且珍惜(上半年哪些银行理财子更赚钱)

30岁之后的时间就像流水一样,怎么留都留不住,哗哗的就流走了。半年已过,抽个时间总结一下。

财务:

毕竟是理财平台,就先总结半年的理财状况吧。

理财收入:6800元

半年理财收益5000元整,遇上股灾,不知道说什么好。除了$易方达消费在高点及时止盈外,其他基金已全军覆灭。可转债卖出了几只,大概收益率都在20%+,收益率不错,奈何股数太少,收益不给力呀,也就是赚个饭钱吧。今年上半年终于尝试了本平台的新手专享理财,嗯,P2P处女投哦,不过不打算进入,只是薅个羊毛玩的。未包含借出去的6万元,每月300元的收益,共计1800元。由于要买房,所以到期的定期都未取出,等着买房一次取了,所以这部分收益暂时不计算。放入活期的本金也产生了不少收益,但是我懒得记账,所以也不计算了(预计有5000元+)。如果下半年还是这样的情况,那么我全年6万的理财目标是绝对完不成的。至于理财配置,暂时不调整吧,毕竟要买房,除了基金定投,其他都保持流动性不变。

攒钱计划:65万

去年7月底现金资产正式进入百万级,用时3年。第二个100万,计划1.5年完成。如今过去了11个月,已完成攒钱65万,占比65%。剩下7个月,差额35万,一个月需要攒5万。幸好剩下的时间段包含18年发奖金的月份,如果奖金保持住去年水准,完成任务是没问题的!

财务分析:

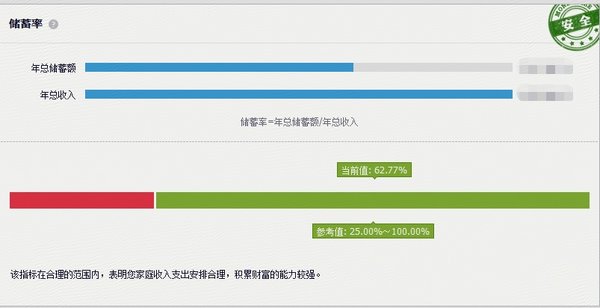

值得欣慰的就是结余率不错,目前62%,继续保持

与工资占比对着就是我的财务自由度,目前看遥遥无期啊

负债率还可以,目前只有房贷。不想提前还,毕竟利率很划算。负债率与贷款压力比有差别的原因是,负债还包含了信用卡和其他外债。因为我们买房的首付是父母出的,所以也算在里面了。虽然公婆说不用还,但我还是单独记了下来。等他们需要或者我完全不需要这些钱的时候,就还给他们。

买房:

房子为什么放到理财里呢,因为是二套,所以多少带了点投资属性。并不是说这套房要考虑投资属性,也不会考虑,毕竟是为了上学买的。但是买了这套,会直接导致第一套房变为投资性房产。所以就放在理财方面总结了。目前正在看二手房,并积极关注限竟房。等待开盘吧,截止目前,买房仍在计划中,未能实施。

工作生活总结:

这两个合在一起吧,毕竟年初并没有对这两块有什么特别具体的规划。

读书-30本,目前完成了3本,实在不好意思,估计今年完不成了,不过618买了10本左右,今年起码要把买的读完。

生活-还算顺心吧,婆媳关系和睦,孩子在上幼儿园小班,目前适应良好。我和老公努力学习育儿知识,争取能做好一名负责人的家长。除了钱包,其他一切都好。继618花掉1万+之后(补充了各种生活物资),下个星期即将启程为期一周的国内旅行,还没出发已花出去2万+。由于我要第一次独立带娃行走,防丢手表+防丢手环迅速配齐,以此来安慰我老公那颗不踏实的心以及我公婆的。。。至于我,则要不停的做好心理建设,已开始不断的告诉自己,不管发生什么,孩子都是自己生的,要忍住,一定要忍住。

工作-去年年底就赶上了工作变动导致年终的时候升值加薪泡汤,好不容易做好心理建设,努力了半年,结果变动再次突然到来,一切白干,继续重头再来。只是今年的升职加薪再次泡汤。不爽的是,我老公同样遭遇了职场变动,不止换了部门,换了领导,连工作地点都换了。。。总之,今年我俩的升职加薪的前景都很不乐观。。。

下半年嘛,只能说一切未知,且行且珍惜吧。

六家银行理财子净利润超过11亿元,七家同比增速超20%;规模方面,股份行理财子仍占据上风

文|《财经》记者 严沁雯

编辑|袁满

银行理财子公司(下称“理财子”)的规模正持续扩张。

近期披露的各银行理财子上半年经营数据显示,大多数银行理财子已走出去年业绩承压、规模缩水的阴影,实现回暖。

业绩方面,六家银行理财子净利润超过11亿元,七家同比增速超20%;规模方面,股份行理财子仍占据上风,不过随着多家国有大行理财子加快规模扩张,差距正在缩小。另外,两家头部理财子规模有所下滑。

在银行理财子普遍回暖背后,是存款利率的持续下行。以5年期整存整取存款为例,目前国有银行和股份行大多调降至1.80%至1.85%左右。而根据《中国银行业理财市场半年报告(2024年上)》(下称《报告》),上半年理财产品平均收益率为2.80%。

今年上半年,大部分银行理财子一扫此前业绩下滑的阴霾,实现了净利润的增长。在《财经》统计的22家银行理财子中,17家净利润出现同比上升,其中七家增幅超过了20%。与此同时,净利润超过11亿元的达六家。

国有大行理财子亦取得不错成绩。其中,农银理财、中银理财净利润均在11亿元以上,上半年分别实现11.20亿元和11.11亿元,分别同比增长28.59%和20.89%。

而在城农商行理财子中,杭银理财上半年实现净利润5.28亿元,同比上升9.54%,位列浦银理财和民生理财之前。不过,其他城农商行理财子净利润多集中在2亿元以下,最低不超过1亿元。

业绩有涨亦有跌。22家银行理财子中,五家机构盈利能力较去年同期出现下滑。分别是招银理财、建信理财、民生理财、北银理财和上银理财。

在此之中,上银理财降幅最大,上半年实现净利润0.83亿元,同比减少56.54%,在本次统计的22家银行理财子中业绩“垫底”。而招银理财虽然净利润位居第一,却较去年同期下滑了12.83%。

银行理财子业绩普遍回暖背后,是管理规模的回升。

这一变化在此前银行业理财登记托管中心发布的《报告》中便有体现:截至2024年6月末,银行理财市场存续规模28.52万亿元,较年初增加6.43%,同比增加12.55%。

“2024年上半年理财增速回暖,基本恢复到2022年底“赎回潮”之前的水平。”开源证券在研报中提到。

在《财经》统计的18家银行理财子中,与年初对比,16家实现规模扩张,7家增幅在10%以上。管理规模方面,突破万亿元的有11家,在2万亿元以上的则有两家。

上半年规模前三依旧由股份行理财子包揽。分别是招银理财、兴银理财和信银理财,管理规模分别达2.44万亿元、2.15万亿元和1.92万亿元。

国有大行理财子亦不甘示弱,加速规模扩张。中邮理财、交银理财、中银理财规模较年初实现两位数增长。其中,中银理财上半年规模同比增长10.43%,是唯一规模突破1.8万亿元的国有大行理财子,超过民生理财,位居信银理财之后。

“去年以来,中央金融工作会议给金融转型发展指明了方向。资管新规以来,理财公司经历了五年转型发展,各家公司在公司治理、管理体系、风控能力、投研能力、产品体系上都已经基本完备成熟,具备了稳健发展的条件。所以,此前在债券市场不断向好、低利率的环境之下,银行理财突出了产品体系稳健、能够给投资者创造回报的特点,规模又平稳地增长。”在“2024资产管理年会”上,中银理财副总裁蒋海军提到,在资管行业身处转型期的大背景下,内外因结合带来了银行理财规模的增长。

值得一提的是,在规模普遍增长的背景下,两家头部机构——招银理财和兴银理财,却在上半年出现规模收缩,分别较年初下滑4.31%和4.87%。

对此,资深金融监管政策专家周毅钦认为,管理规模过大对理财公司的投研能力提出了新的要求。“航空母舰掉头难”,超大型理财公司由于规模过于庞大,投资经理需要在更广泛的市场中寻找合适的投资机会以保持适当的资产配置,增加了选择资产的难度,所以资产收益率可能就会由于缺乏优质资产而边际递减。

经历了上半年业绩与规模的回暖,银行理财市场的向好趋势会否延续?

据悉,上半年银行理财回暖受多重因素影响:一方面,上半年债牛行情令理财收益率吸引力增大;另一方面,多位业内人士认为,随着存款利率的下行,叠加2024年上半年叫停“手工补息”存款,存款收益率中枢持续下降,部分存款流向理财。

然而,对于银行理财子而言,未来能否持续凭借稳健的收益吸引投资者是不小挑战。

蒋海军坦言,在当前的时点上,银行理财公司普遍面临着产品端和投资端的压力。银行理财过去回报稳健,这背后既包括相对稳健的资产回报,也包括债券市场明显增长带来的估值回报。“央行也在近期不断提示债市的风险,未来能不能继续保持这样的回报,是我们面临的比较大的压力。”

民生理财副总裁徐红亦在“2024资产管理年会”上谈到理财公司的投资挑战:从资产端来看,存款方面,上半年自律协会对存款补息有了政策调整,高息存款未来不可持续;债市自2023年以来单边牛市,各类信用利差也已压缩到极致,目前票息低于理财客户的收益预期,下沉和久期策略风险加大,且未来的资本利得收益存在不确定性;资本市场两年以来调整较大,理财公司大类资产配置中权益资产占比不断降低,混合类和权益类产品也被动压缩规模。

《报告》显示,2024年上半年,理财产品平均收益率为2.80%。虽然优于目前国有大行的存款挂牌利率及10年期国债收益率,但与去年同期(即2023年上半年,理财产品平均收益率为3.39%)比较,这一数据已经下降了59个基点。

开源证券研报分析称,收益性、安全性和流动性无法同时获得,但原先理财通过委外保险和信托实现了三者兼得,比如投资带有提前赎回权的协议存款、有平滑功能的信托计划等。但目前随着整改落地,“监管空白”将大幅减少,三者难以兼得。若按“不可能三角”理论,后续理财投资或有两条路径,一是拉长产品久期,二是加杠杆,以及通过委外交易债券。

值得注意的是,受债市波动影响,8月以来,银行理财产品破净率连续抬升。根据监测的数据,8月26日-30日,在市场调整的背景下,理财破净率增1个百分点至3.0%,为二季度以来高点。

不过在业内人士看来,随着债券市场趋于稳定,银行理财市场仍有望恢复扩张趋势,但速度将放缓。

“近期市场有理财产品收益下滑规模缩水的现象,但是随着债券市场企稳,目前理财收益率已经有所反弹,可以说8月中下旬这一轮小型理财净值回撤已经渡过。”周毅钦表示,展望9月后,理财规模增速可能会有所放缓,叠加信托平滑机制的影响,使用市值法的开放式理财产品波动将有所放大。另外,三季度末、年末的产品流动性水平可能会受到一定影响。

")

责编 | 秦李欣

转眼2018年已经过半,国内电影市场数据不断刷新纪录,上半年国内票房总收入320亿元,同比增长17.8%。

最显著的特点是,国产电影崛起,上半年国产影片票房为189.65亿元,同比增长80.1%,在票房收入TOP10排行榜中,国产电影占比达到六成。

进入夏季以来,观众的观影意愿明显下滑。根据数据,今年6月份,国内票房总收入35.77亿元,环比下降17.28%,同比下降9%,成为继4月份后今年第二个票房同比衰退的月份;单月观影人次为10415万人,环比下降13.79%;单月上座率9.4%,明显低于14%的平均水平。

其中,《侏罗纪世界2》单片贡献票房15.06亿元,可以说撑起了当月的半壁江山。此外,《超时空同居》以及《超人总动员2》、《哆啦A梦:大熊的金银岛》也表现不俗。

一位不愿具名的传媒券商分析师在接受《证券日报》记者采访时表示,6月份票房收入下滑,主要是受到世界杯影响,“通常来说,作为全球性的体育赛事,世界杯播出期间,会吸引大量观众,客观上会影响到同期上映的电影、电视剧、综艺节目等热度,业内称之为‘世界杯魔咒’”。

纵观2018年上半年,中国电影实现综合票房320亿元,同比增长17.8%;平均票价35.56元/张,比上一同期35元/张略有上涨;总放映场次达5354万场;观影人次9.08亿;网络售票占比85.3%,持续攀升。

截至6月底,全国电影银幕共计55623块,位居世界第一。其中3D银幕49190块,占比88%。全国县级城市影院共有4976家,县级影院银幕20742块,分别占比49%、37%。

在此期间,总共有242部电影上映,与上一年度相比减少7%,这也是首次出现院线影片数量同比下滑的情况。

值得关注的是,上半年国产电影扛起票房大旗。数据显示,国产影片贡献票房189.65亿元,占总票房比例60%,同比增长80.1%。

具体来看,票房收入前十名的电影分别是《红海行动》、《唐人街探案2》、《复仇者联盟3》、《捉妖记2》、《侏罗纪世界2》、《头号玩家》、《后来的我们》、《狂暴巨兽》、《超时空同居》、《无问西东》。

“去年上半年,国产片与进口片的票房比例四六开,今年的情况明显好转,国产电影不仅单片票房有突破性进展,题材方面、总体贡献也有所提升。”上述分析师认为,目前中国电影市场,已经成为仅次于美国的世界第二大电影市场,并且整体增速远超预期。“美国好莱坞已经发展到一个瓶颈期,正在并购洗牌的过程中,而中国电影不断刷新纪录,创造奇迹,中国市场仍有相当大的发展空间,未来三年有望超越美国,成为世界第一大电影市场。”