银行理财产品暴雷!巨亏后紧急修改收益率?

银行理财产品暴雷,巨亏33%后被紧急修改收益率!发生了什么?

进入四季度后,银行理财圈颇不平静。

先是“双十一”期间,各大理财产品突然大面积“破净”,打破了银行理财的保本神话。接着在这个双十二期间,又有银行理财产品出现了惊天亏损。

据投资者曝料,这几天,西安银行的部分理财产品出现了巨额亏损,令人心惊肉跳。其中“西银安心双周盈”产品的七日年化收益率跌到了-33.5%;“西银安心周周盈”产品七日年化收益率跌到了-23.01%。

投资者曝光的产品收益率截图

据了解,投资者曝光的两款产品,均为开放式净值型理财产品,风险等级为一级,投资性质为固定收益类。按道理,即使银行理财不存在保本神话了,可作为低风险、稳健型产品,如此大的亏损程度,心再大的投资者也接受不了。

果不其然,消息一经曝光便在网络上迅速发酵,西安银行也坐不住了,紧急调整了旗下理财产品的业绩展现形式。将原来“七日年化”“近一个月年化”等收益率,统一调整为“成立以来年化收益率”。

调整后,此前被曝光的“西银安心双周盈”与“西银安心周周盈”两只产品的收益率,瞬间“扭亏为盈”,变成了3.58%和3.72%。

当然,这种文字游戏并不能消除投资者的焦虑。原本所谓的年化收益,就在观感上放大了收益率的真实数值。现在西安银行又单方面拉长了计算年化收益的投资周期,不考虑实际持有至到期的真实收益,有粉饰收益率、误导投资者的嫌疑。

从过去的保本理财,到如今的巨幅亏损,银行理财到底怎么了?

1、为何频频暴雷?

表面上看,近期银行理财产品收益率频繁波动,跟债市大跌有很大关系。目前30万亿的理财产品市场,九成以上都是固收类产品,其底层资产七成以上为债券类以及非标准化债权类资产。

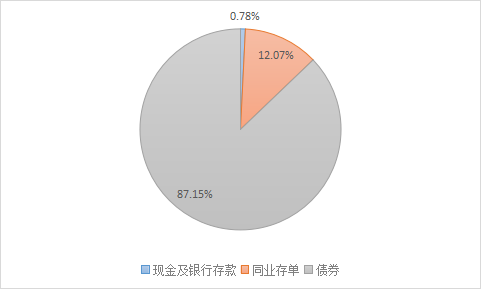

例如这次西安银行暴雷的产品,七日年化收益率-33.5%的“西银安心双周盈”,持有资产中债券占比超过87%。

“西银安心双周盈”持仓资产分布(截至三季度末)

今年11月以来,债券市场结束了历经数年的慢牛行情。先是11月11日至11月16日,债市连续五个交易日大跌,接着又连续下跌了四周。

以中证全债指数为例,自10月中下旬达到226.87的高位后,便进入下跌通道,指数迅速回落,目前已跌至8月份水平,几乎把下半年的收益完全抹去。

中证全债指数日K线走势图

信用等级的国债指数也从11月开始持续回撤,目前已经跌回10月初水平。惨淡的行情甚至传导到了发行端。据统计,12月14日,近一个月以来,全市场已有168只债券取消发行,其中光12月取消发行债券就有84只。

国债指数日K线走势图

债市跌跌不休,以债券作为底层资产的银行理财产品,收益率自然会受到影响。而引发债市下跌的原因主要有三方面。一个是流动性预期的减弱,一个是政策面的转向,还有一个是投资者群体性的恐慌。

11月初,央行不断小幅收紧流动性,跨月隔夜资金利率不断上行,让整个资本市场都对短期流动性产生了一定担忧。当然,光这一点是不足以引起债市巨震的。

紧接着政策面开始不断释放利好信号。“防疫20条”“金融16条”相继出台,宏观大方向上,从防疫向经济转移的趋势很明显。原本形势不明朗的时候,到处都是资产荒,资金面在债市抱团取暖,现在经济有了回暖现象,很多资金自然心思活了,债券不再是优先选项。最明显的就是股市的回暖。11月,债市跌跌不休,上证指数却大涨8.91%,从2896一路收复3100点,再次验证了“股债跷跷板”效应。

不过,资金面的流动是多向且复杂的,债券市场本身又是较为稳定的市场,债市下跌十分正常,但大幅暴跌就不是政策面的影响了,“罪魁祸首”是投资者群体性的恐慌。

当债券刚出现下跌趋势时,投资者的银行理财产品收益率也会受到影响,出现较大净值回撤,引发投资者恐慌,进而大量赎回产品,迫使银行大面积抛售债券,从而形成市场踩踏,出现越抛越跌的负反馈,导致债券暴跌。

而投资者恐慌,归根结底跟资管新规有很大关系。新规实施之前,银行理财产品普遍采用成本估值法。这种方法通俗来说就是刚性兑付。银行兜底资产波动的风险,投资者看到的是既保本又稳健的收益。

好处是有足够的吸引力招揽客户,坏处是理财规模一旦大起来,触发系统性金融风险的概率也高的离谱。

新规实施之后,现在的理财产品采用市值计量法。意思就是愿赌服输,盈亏自负,银行只是代客理财。在市值计量法下,客户购买的理财产品的收益率,会随着配置的底层资产价格波动而变化,实时反馈在净值上。

可见,当收益率告别“保本时代”,银行理财随时可能出现负收益,在投资者没有适应之前,理财产品的暴雷风险会持续存在,未来经常性的破净也不会是一个小概率事件。

2、后市还能看吗?

随着资产新规的实施,虽说未来银行理财也要玩心跳了,但回归产品本质,银行理财产品一般都是坚持稳健投资策略,用当下世界杯流行的话说,银行理财产品会出“冷门”,但不会“邪门”。

因为固收类产品收益来源是资本利得和利息收入,就像债券,虽然资本利得会受到市场波动影响,但只要不违约,债券持有到期可以获得票面利息。只要投资者的投资周期够长,产品的短期波动其实不用太过紧张,市场会用时间逐渐消化影响、恢复收益的。

以这次暴雷的西安银行为例,过去10年,西安银行理财产品平均收益率为4.34%。截至这次收益率调整前,西安银行也从未出现产品到期兑付本金亏损的情况。

因此,投资者在购买银行理财产品时,要理性看待收益率的浮动,这是银行理财产品净值化转型后的正常现象。

值得注意的是,从短期来看,投资者的情绪还没有完全释放,债市面临的抛售压力还是不小的,年底这段时间,债市下行仍是大概率事件。回归基本面看,随着防疫放开以及新冠阳性高峰过去,中国经济如果能在2023年实现触底反弹,债市转入长熊的可能性就不会太高。

此外,在选择银行的时候,不被中小银行看似高出“一分三厘”的收益率诱惑,尽量选择实力雄厚的机构,也是规避风险的一种方式。

还是拿这次出事的西安银行来看,虽说西安银行成立于1997年,算是一家老银行了,而且是西北地区首家上市A股的银行。但说实话,这家银行的业绩着实不咋地。

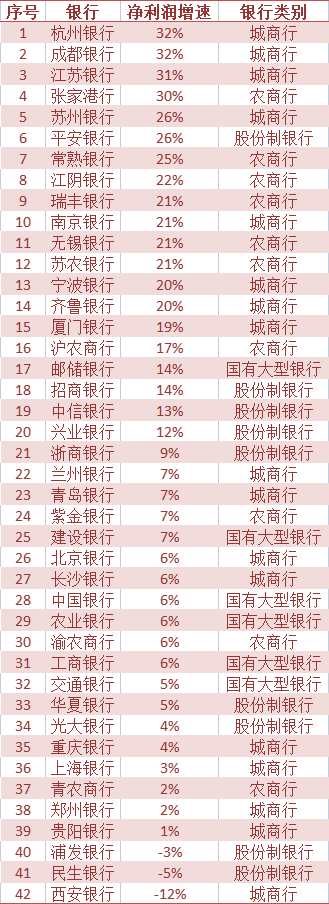

今年三季报显示,西安银行的营收48.62亿元,在17家上市城商行中排名倒数第二;盈利水平更为拉跨,归母净利润同比下滑12.37%,在所有42家银行股中排名倒数第一。

前三季度上市银行净利润增速表现

不良贷款率方面,西安银行近年来虽然一直在优化,但截至三季度末,仍高于1%,达到1.19%,在城商行里位于中流,不及杭州银行、宁波银行、厦门银行、苏州银行等东南地区城商行。

所以总的来说,在告别保本时代后,投资者选择理财产品时,一是要选择实力雄厚、理财能力较强的银行;二是根据自己的投资能力边界,选择适合自己风险等级的产品。最最重要的是,学会做时间的朋友,无论过去、现在还是未来,坚持长线投资都是银行理财产品获得稳健收益的保障。

作者|崔鹏

(来源:聪明投资家)