贝莱德行业优选混合A:2024年上半年利润(贝莱德超越灰度,成为管理总资产最大的数字资产基金管理公司)

AI基金贝莱德行业优选混合A(017400)披露2024年中期报告,上半年基金利润-115.5万元,加权平均基金份额本期利润-0.0156元。报告期内,基金净值增长率为-1.85%。

该基金属于偏股混合型基金。截至9月12日,单位净值为0.735元。基金经理是神玉飞,目前管理2只基金近一年均为负收益。其中,贝莱德中国新视野混合A近一年复权单位净值增长率最高,达-19.598%,贝莱德行业优选混合A最低,为-21.604%。

基金管理人在中期报告中表示,下半年本基金或将采取稳健的股票仓位和配置思路,行业配置方向将聚焦于“两质,即高质量发展和新质生产力”方向:(1)中报有助于进一步验证高质量发展在行业层面的兑现,本基金将进一步聚焦并捕捉新涌现出的机会;(2)新质生产力对关键核心领域的赋能也会逐渐清晰,本基金也会积极把握;(3)全球科技浪潮背景下国内的投资机会。

截至9月12日,贝莱德行业优选混合A近三个月复权单位净值增长率为-13.38%,位于同类可比基金363/535;近半年复权单位净值增长率为-14.34%,位于同类可比基金343/522;近一年复权单位净值增长率为-21.6%,位于同类可比基金260/454。

从基金股票资产的估值角度来看,以最新中报数据计算,2024年6月30日,该基金持股加权市盈率(TTM)约为6.38倍,同类均值为20.84倍;加权市净率(LF)约0.69倍,同类均值为1.99倍;加权市销率(TTM)约0.44倍,同类均值为1.55倍;三项估值均低于同类平均水平。

从成长性角度看,2024年1-6月,基金持有股票的加权营业收入同比增长率(TTM)为0.04%,加权净利润同比增长率(TTM)为0.16%,加权年化净资产收益率为0.11%。

截至9月12日,基金成立以来最大回撤为26.7%。其中,单季度最大回撤出现在2024年一季度,为10.37%。

据定期报告数据统计,成立以来平均股票仓位为77.14%,同类平均为83.08%。2024年上半年末基金达到86.59%的最高仓位,2023年上半年末最低,为46.6%。

截至2024年上半年末,基金规模为5812.6万元,在同类可比基金中排名178/536,在偏股型基金排名1808/2350。

截至2024年6月30日,基金持有人共计898户,合计持有6917.7万份。其中管理人员工持有324.72万份,占比4.69%,机构持有份额占比0.00%,个人投资者占比100.00%。

截至2024年6月30日,基金最近半年换手率约158.12%,持续1年低于同类均值。

截至2024年上半年末,基金十大重仓股分别是中国石油股份、巨化股份、潍柴动力、三美股份、紫金矿业、中天科技、东方电缆、中国移动、山东黄金、公牛集团、中国石油。

界面新闻记者 | 冯赛琪

8月15日,加密资产服务商CoinShares研究主管James Butterfill在社交平台X上披露,贝莱德近期超越灰度,成为管理总资产最大的数字资产基金管理公司。

根据其提供的数据,贝莱德旗下的iShares数字资产ETF一直处于净流入状态,而灰度则相反。贝莱德数字资产ETF最近一周净流入1.16亿美元,而灰度相关的数字资产ETF最近一周净流出1.43亿美元。

具体来看,在现有的11只比特币现货ETF中,贝莱德的数字资产表现确实十分亮眼。

加密货币数据资讯网站Coinglass显示,贝莱德旗下的比特币现货ETF(IBIT)资产管理规模已达172.43亿美元,位居11只产品规模榜首。近10天平均成交量为1758.15万美元,年初以来几乎一直处于净流入状态。

而灰度比特币现货ETF(GBTC)管理资产规模为136.59亿美元,市值136.57亿美元,近10天平均成交量372.78万美元。年初以来几乎一直处于净流出状态。

最新一个交易日中,贝莱德的比特币现货ETF成交额为6.45亿美元,在所有比特币现货ETF中一骑绝尘,成交量为1903.25万,换手率3.14%,市值205.2亿美元。而灰度比特币现货ETF成交额位居第二,为2.62亿美元,不足贝莱德成交额的一半,成交量551.81万。

CFRA ETF数据和分析主管Aniket Ullal认为,贝莱德在竞争异常激烈的现货比特币ETF新领域中日益占据着主导地位,受益于其在独立财务顾问和财富经理中强大的分销网络。

以太坊现货ETF方面,目前灰度的管理规模高于贝莱德,最新一个交易日灰度管理的ETF成交额在6733.98万美元,成交量298.45万,资产管理规模50.68亿美元。贝莱德的ETF成交额3362.56万美元,成交量166.04万,资产管理规模8.31亿美元,费率0.25%。

但是近七日,贝莱德持有以太坊的总量上涨迅速至12.9%,而灰度持有的总量呈下降状态,下降了2.55%。

灰度加密货币现货ETF的高费率一直被市场所诟病,推出的费率远高于其他资管机构。发行文件显示,比特币现货ETF上,灰度的费率为1.5%,而其他资管机构的费率在0.2%上下;以太坊现货ETF上,灰度推出的费率为2.5%,而其他资管机构的在0.25%左右。投资者显然更青睐费率更低的产品。

今年1月份,美国证券交易委员会SEC批准了第一批比特币现货ETF上市,共有11只产品,产品发行人是灰度、贝莱德、富达投资等美国知名资管机构,被认为是数字资产进入主流金融市场的历史性时刻。

7月份SEC又批准了以太坊现货ETF的S1注册声明文件生效,此次共有8家资管机构申请以太坊现货ETF成功,分别是贝莱德旗下的ishares、灰度、富兰克林邓普顿、VanEck、Bitwise、21Shares、富达、景顺。以太坊现货ETF首日交易量超过10亿美元。

灰度是全球最早进入加密货币市场的机构之一,于2013年创立。其最早推出的比特币信托产品于2015年实现了在OTC市场挂牌。

而贝莱德进入加密货币相对更晚,但其步伐却十分快速。2021 年贝莱德与加密上市公司Coinbas合作,将其Aladdin 的投资组合管理系统与 Coinbase 的旗下的平台Coinbase Prime整合在一起。两个平台的整合给贝莱德及其客户交易加密货币带来了极大的便利和更多的流动性。

")

导读:确认债权1.1万亿,63家公司被申请破产重整,核心板块2020年巨亏600亿,牵连43万人……海航集团成为新中国成立以来最大的破产案,2022年4月24日,其风险处置工作顺利完成。

是谁导致了万亿海航最终破产,海航破产重整计划中又有哪些亮点,何以成为标杆?这篇文章将完整回顾全过程。

没有飞机的航空公司,

却能迅速跻身中国“四大”

海航的暴雷,最直接的原因当然是来自于疫情的暴击,覆巢之下无完卵。据披露的数据:海航预计亏损580亿以上,国航预计亏损135亿,南航预计亏损80亿,东航预计98亿以上,而波音亏了至少119亿美元。

但除了“天灾”之外,最根本的还是“人祸”。没有疫情,海航也最多只是死得晚一点而已。2018年始,海航陷入流动性困境,随之而来的是经营困境,实在撑不下去后主动请求当地政府介入。不过在一年处理3000多亿资产后,海航仍有7000多亿债务,并誉为“亚洲债务最多企业”。

海航不仅是航空业的龙头老大,在整个民营企业界都是呼风唤雨,其还在2019年在中国民营企业500强里,以6000多亿元的营收仅次于华为,位列第二。

海航的创立增长,与海南省的发展同频共振。1988年海南特区成立,“要想富先修路”。海南要发展,80公里琼州海峡是难以逾越的天堑,因此航空业的发展迫在眉睫。

此时,时任海南省省长刘剑锋找到了陈峰。当时,陈锋已从德国汉莎航空运输管理学院毕业,先到空管局工作,后又跳到了中国农业信托投资公司,懂航空又懂金融,看起来是最适合的人选。

据说,当时两人之间还发生了这样一段对话――

陈峰问:愿意拿多少钱来办航空公司?

刘省长伸出一根指头。

陈峰:1亿?一架波音客机都起码3亿!

刘省长摇摇头:不是1亿,是1千万。

要知道,当年海南财政收入不足7亿,还不如广东一个发达市,怎么掏得起3亿买飞机?

1千万还不够买一个机翅膀!就在这样的情况下,陈峰硬着头皮上阵,1990年中国诞生了一家没有飞机的航空公司,“由于没钱,只能在一处偏僻地方租用三层楼房中的一层。楼房散发一股霉味,对面是猪圈。”

资金不够、借钱来凑。陈锋绞尽脑汁,想出了一个“机生机”的好办法――

")

他拿着政府给的经营许可证,去找银行游说,从银行拿了4亿贷款;还找了许多社会人士,通过“民间众筹”筹集到了2.5亿融资,终于拿下了海南省的第一架飞机。

拿着这一架飞机,陈峰凭此抵押贷款,又购买了第二架、第三架……同一架飞机就这样被循环抵押、来回薅羊毛,不断扩大生产,一穷二白的海航居然已经发展的有模有样。

后来陈峰又找到了美国华尔街巨鳄索罗斯,大概是“空手套白狼”的同道中人,索罗斯对此也深以为然,当即就给了海航2500万美元。

从零到一很难,但从一到N就很容易。在海南ZF的背书、索罗斯的风向标作用下,海航一路高歌猛进,相继并购了长安航空、新华航空和山西航空,又买下了三亚凤凰机场、三峡机场、满州里西郊机场……

曾经一个机翅膀都买不起的海航,正式位列中国航空“四大”(其他均国营)到2012 年为止,上演了“创业 20 年资产增长3.6 万倍”的神话。

除了避孕套,啥都可以多元化

如果说一开始,海航的“空手套白狼”是迫于生计,那么后来就纯粹是欲望驱动。尝到资本甜头的海航,就此一发不可收拾。

2003年,陈峰提出“一主两翼”战略:做大航空运输主业的同时,大力发展与主业相关的酒店、旅游和金融业务。

自此之后,海航开启了疯狂的“买买买”模式。在“一主”层面,陈先后收购香港航空、香港快运等企业;在“两翼”方面,海航先成立了大新华物流公司,入资、并购十几家上下游企业,后又打造连锁商超王国,将上海家得利超市、天津国际商场、湖南家润多、宝乐商业和南通超越超市等一一收入囊中,并于2007年正式创立海航资本,同年还将房地产列为企业发展的重头戏。

即使是在2008年金融危机席卷全球、航空业纷纷收缩战线的情况下,海航却主动出击,抛出了“超级X计划”―― 2020年海航集团营业收入要达到8000-10000 亿元,进入“世界100强”,2030年营业收入要达到15000 亿元,进入“世界 50 强”。此外,海航还确立了八大业务板块:航空、旅业、商业、物流、实业、机场、置业、酒店。

用陈锋的话来说,除了避孕套,其它海航能做的基本都做了。

关于海航集团的膨胀速度,有这样一组数据:2009年,海航集团旗下公司不到200家;2011年初,集团旗下公司接近600家。2年时间,公司数量就扩大了3倍!

但没有最疯狂、只有更疯狂,在爆发流动性危机的2017年,海航的疯狂程度再上台阶。

当年,海航以22.1亿美元收购曼哈顿公园大道245号大楼;持续增持德意志银行股份,在5月份持股比例升至9.92%,成为德银最大股东;以20亿美元收购香港惠理集团;以7.75亿美元收购嘉能可石油存储和物流业务51%的股权;以13.99亿新加坡元(68.72亿元人民币)收购新加坡物流公司CWT。

2016和2017两年间,海航集团净投资就高达5600亿元!

这是什么概念?

要知道,全长1300公里的总成本不过也只是2200亿元多一点,海航相当于2年时间修了2.6条京沪高铁!

从总资产的角度来看,海航的膨胀速度更为惊人,根据Wind数据,2016年年中,海航集团的总资产为5428亿元,到了2017年底,其总资产规模飙升至12319亿元。

20年时间,海航资产完成从千万到破万亿的增长,增长了10万倍!

惠普公司的第四任CEO Lewis Platt在总结美国300个倒闭的企业后得出一个结论:这些企业都不是饿死的,而是撑死的。海航的多元化,比乐视老贾还要恐怖,但隔行如隔山,行业间核心能力迥异,一家企业怎么可能同时搞定这么大的摊子?

更何况,在公司跑马奔腾的同时,负债也持续累积。据媒体报道,2015年到2017年,海航集团每年都在新增大量负债,三年时间累计新增带息债务约3668亿元。到了2018年,海航的负债率达到70.55%,总负债规模为7500亿元。

2019年陈峰终于醒悟,说出了这样一番话:“认为自己什么都能干、什么都可以干时,祸就埋下了。”只可惜,他明白的还是太晚了。

空手套白狼的最高境界

马克思早在180多年前就已说过:“资本家害怕没有利润或利润太少,就像自然界害怕真空一样。一旦有适当的利润,资本就大胆起来......有百分之五十的利润,它就铤而走险;为了百分之一百的利润,它就敢践踏一切人间法律;有百分之三百的利润,它就敢犯任何罪行,甚至冒绞死的危险。”

表面上,海航在进行跑马圈地、蒙眼狂奔的多元化扩张,但这背后更加危险的,则是激进运作、野蛮掠夺的资本操作。

首先,这么多的领域、这么大的手笔,海航的钱都是从哪儿来的?

多年前,王健林曾讲过一句话,企业经营的最高境界就是“空手道”,但这个空手道可不是骗子,是有了品牌,有了能力,别人找上门来,你一分钱不出凭品牌就能挣钱。显然,海航是把老王的“空手道”演绎到了极致,实现了神乎其神的从0到1、从1到N。

凭着陈峰舌灿莲花的能力,当年一架飞机都没有,就能说服银行给它4个亿;更不用说现在已经积累起了如此庞大的规模,政府支持、优惠贷款........钱不要来的太容易。

除此之外,海航还进一步发挥了“民间众筹”的威力,玩起了P2P――创立了金牛座、聚宝?、前海航交所三家海航集团全资平台,参与了立马理财、惠人贷、铜板街、金桔财富、牛牛Bank、凤凰金融、金融界、微金所等等,多管齐下、全面捞钱。“发布标的超过限额”“自融”“不具备资质向公众募集资金”等乱象迭起。

或许是空手套来的钱不心疼,海航大手笔的投资,简直像扔钱一样轻率。

据业内人士透露,海航看中的几十亿美元投资的项目,尽调的时间都不超过一个月。

例如,在2015年3个月里,海航接连在欧洲完成了5笔重磅交易,而金额高达百亿人民币的收购项目,最长的尽调期居然只有25天,这个时间,连把所有账目清理一遍都够呛,更别说考虑企业发展目标、管理层意见了!

就这种资管方式,你不暴雷,谁暴雷?

2020年,海航集团对旗下63家企业申请破产重整,成为新中国历史上金额最大的破产重整案例,而在工作组对海航集团摸底的过程中,各种乱象更是触目惊心。银行,债券持有人,供应商,员工,等等,光股东和债权人就有43万之多。

股权结构如清明上河图

一个调令就能随便调动所有公司资金

在联合工作组进驻前,没有任何人清楚庞大且错综复杂的海航系真正的资产和负债底数。

联合工作组自2020年2月29日进驻后的一个重要工作是摸底,花费数月时间对海航集团及旗下2000余家企业的资产、负债、关联往来等逐一核查,理清了整个集团的资产底数、管理结构、股权关系和债权关系。

联合工作组副组长任清华发给顾刚全新的完整版的几家上市公司及集团公司的股权关系树状图,每一张都近三米。她说:“组长,看清明上河图。”

海航内部人士对《中国经济周刊》记者说,“这是海航历史上第一次摸清了整个集团的资产底数、管理结构、股权关系和债权关系。”

摸底的结果是:严重资不抵债。

“资产和负债的差距巨大,已经不是通过卖资产能解决的问题。”据工作组相关人士透露。

或许令联合工作组最意想不到的是3家上市公司的资金被违规占用的情况。

海航基础、海航控股以及供销大集3家上市公司资金均发布了《关于上市公司治理专项自查报告的公告》,其中详细披露了大股东及关联方非经营性资金占用、未披露担保等情况。

仅海航控股就被占用资金375亿元,其中,被关联方拆借资金96亿元,借款被关联方实际使用138.7亿元,为关联方提供担保形成的资金划扣86.7亿元,关联方代收款项50.8亿元,帮大股东兑付员工理财8.2亿元;供销大集子公司购买的理财产品的最终资金137亿元被控股股东或其关联方借用,子公司为控股股东或其关联方提供担保导致资金被划扣53亿元;海航基础被关联方非经营性资金占用有55.7亿元。

一直以来,在海航集团内部有严格的等级分层,同时高度集权化。一位海航内部人士分析,高度集权化管理导致了资产流向的不透明,每家公司虽是独立实体,但在管理上根本无法保持独立,“一个人的调令就能随便调动旗下所有公司的资金,没有任何防火墙。”

这最终导致了大股东对上市公司资金的巨额占用。

顾刚在内部信中说:“每周开例会的时候,想起这一周工作的艰辛,想起过去那种野蛮生长挖下的要处理的一个个大坑,想起我们很多过去决策的粗糙,想起要研究一个个被别人利用商业条款灭失掉的资产,我就会充满愤怒和不满,这么好的一个集团怎么就走到了今天?”

这或许也是很多人的疑问和惋惜。

海航一分为四

321家公司万亿债务归集于信托

自海航集团进入破产程序以来,共接收2万亿债权申报,最终确认债权1.1万亿。

海航重整后将拆分为四个板块独立运营,各自回归主业健康发展。如顺利完成破产重整,海航将重整拆分为四个完全独立运营的板块――航空板块、机场板块、金融板块、商业及其他板块。

航空板块:以海航控股为主的板块,控股股东为。

机场板块:以海航基础为主的板块,控股股东为海南国企企业海发控。

金融板块:以为主的板块。

商业及其他板块:以供销大集为主的板块。

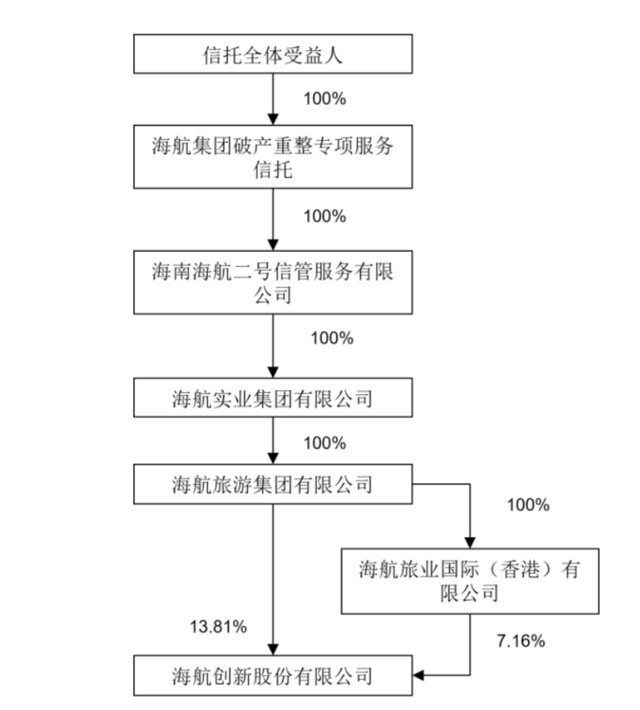

海航集团有限公司等321家企业合并重整案的重整计划案,在海航系的4个重整案中,该合并重整案涉及的企业主体最多、涉及的债权最多、重整计划安排也是最复杂的,主要通过信托计划实现资产管理与债务清偿。

上述321家公司涉及航空运输、机场运营、船舶制造、金融服务、酒店商业以及房地产开发、旅游服务、企业管理等业务。其中航空运输企业60家、机场运营企业45家、船舶制造企业8家、金融服务企业 44 家、酒店商业企业48家、其他类企业116家。

截至 2021年2月10日,321家公司经合并抵销后资产总值为2532亿元,负债总额为10390亿元,净资产为-7858亿元,严重资不抵债。

海航集团有限公司等321家公司的重整计划最有特色的地方是设立信托抵偿债务,这也当得上是该重整计划最体现专业能力的地方。

具体操作为,由前文所提到的发起人作为委托人,成立信托计划,将持有的总持股平台的股权以及对各业务板块的应收款债权注入信托计划,作为信托财产。信托成立后,信托计划通过总持股平台实现对所有信托底层资产的实控及管理,也就是说,将321家公司的全部资产纳入了信托计划。

除小部分现金清偿及留债清偿外,原则上321家公司的全部债务归集到发起人处,并以发起人设立的信托计划份额受偿,有财产担保债权人取得优先份额、普通债权人取得普通份额。债权人成为信托受益人后,享有321家公司整体财产利益,可以分享重整后相关企业的运营及处置收益。

航空主业板块及机场板块资产在引入战投方将不再属于信托计划可控制的底层资产,这两个板块的有财产担保债权人无法对应享有信托优先份额,根据与战投方的协商结果,该部分债权调整为根据担保物市场评估价值留债清偿。

如何管理信托计划,成为海航集团有限公司等321家公司重整计划里的关键内容之一。

草案介绍,信托收益来源于信托计划持有的股权资产的分红、处置收益以及应收账款的变现、处置,最终来源于重整完成后底层资产的经营收入、资产处置收入和未来战投方的投入以及持有的引战平台公司股权的未来分红。

信托计划存续期间,受益人(即海航集团有限公司等321家公司参与信托份额分配的债权人)获得分配后,其所持对应的信托份额将予以注销。若全体受益人均足额分配,信托收益后续将用于清偿劣后债权。若信托收益在劣后债权清偿完还有剩余,那么,全部信托受益人将按照信托计划成立时初始持有的信托份额比例分享剩余的信托收益。

根据海航的重整方案,除了(维权),(维权)和(维权)三家单独重整的上市公司,海航集团剩余的321家公司资产,都被纳入了信托计划,信托也是后续还债的重要载体。

上述几家公司在公告中都表示,公司的实际控制人由海南省慈航公益基金会变更为无实际控制人,但据记者了解,信托全体受益人均是上述几家上市公司股权穿透后的实际控股股东。

这些公司在易主信托计划后如何运作?

首先,信托的最高权力机构是所有获信托份额债权人组成的受益人大会,有权决定信托一切重大事宜,预计受益人人数约2万人,主要为金融机构。会议须经出席的表决份额过半数或三分之二通过方可作出决议。

其次,受益人大会下设管理委员会,根据受益人大会的决议和授权管理信托事务,管理委员会由19名委员组成,包括18名债权人代表及1名债务人代表,委员须经受益人大会选举任命。管理委员会会议须经全体委员过半数或三分之二通过方可作出决议,无任何委员能够控制管委会作出决议或施加重大影响。

此外,由中信信托及光大兴陇信托组成的联合体是信托受托人,主要负责开立并维护信托归集账户与信托专户,办理信托相关登记手续,负责受益人的信息数据录入及维护、日常联络、专线答疑、信托份额转让材料收集及审核及系统录入等工作,开发与维护信托相关信息系统等事务管理类工作,不具有主动决策权。