阳光人寿臻鑫倍致终身寿险怎么样?收益如何?值不值得买?(阳光人寿臻鑫倍致终身寿险怎么样?收益高吗?附利益演示)

臻鑫倍致终身寿险是由阳光人寿承保的一款增额终身寿险。

这款产品投保年龄广,最高75岁还能买,同时保额每年以3.5%复利递增,

期间可通过减保或是保单贷款的形式将钱取出,不仅可以作为孩子的教育金,还能作为自己的养老金,用途多样。

那么这款产品具体如何?收益怎么样?是否值得买?

今天,小专就带大家一起来盘一波,主要内容包括:

- 阳光人寿臻鑫倍致终身寿险,收益怎么样?

- 阳光人寿臻鑫倍致终身寿险,有哪些特点?

- 阳光人寿臻鑫倍致终身寿险,靠谱吗?

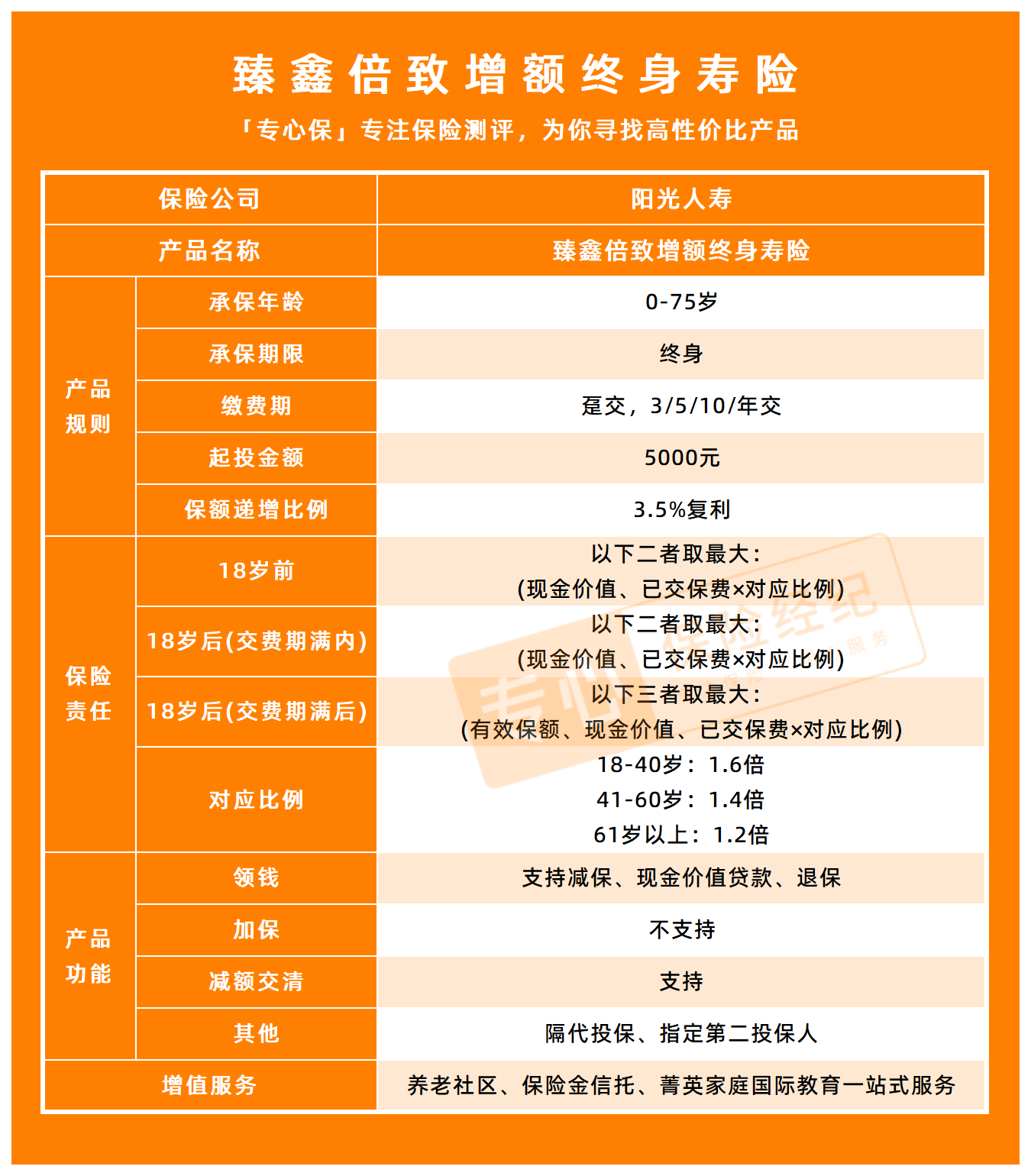

老规矩,我们先来一览臻鑫倍致终身寿险的基本情况:

可以发现,臻鑫倍致目前支持趸交、3年、5年、10年的缴费期。

最低5000起投,保额按3.5%复利递增,在增额终身寿市场上属正常水平。

支持减保,隔代投保,比较灵活,同时也提供养老社区,保险金信托等服务,保障到位。

当然,一款增额终身寿的资金增值作用如何,还得看投入它的收益能拿到多少,以及什么时候能拿到。

接下来,专心君会分别计算出不同缴费期的现金价值增速、内部收益率IRR等。

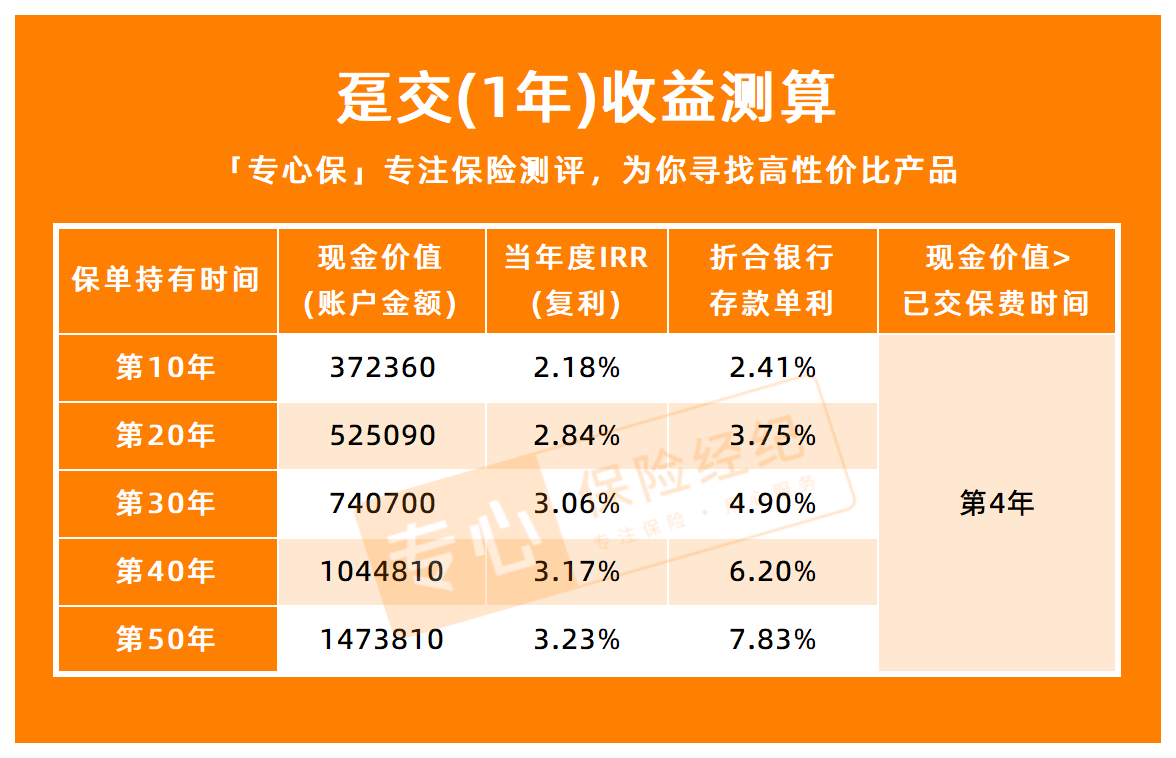

我们以10岁男孩,总投入30万为例,计算臻鑫倍致对应的内部收益率及资金回笼时间:

可以发现,趸交(1年交),第20年复利可达2.84%,相当于存银行每年利率最高4%左右,持有10年,单利可达2.41%;

持有30年,单利可达4.9%;持有50年,单可达7.83%

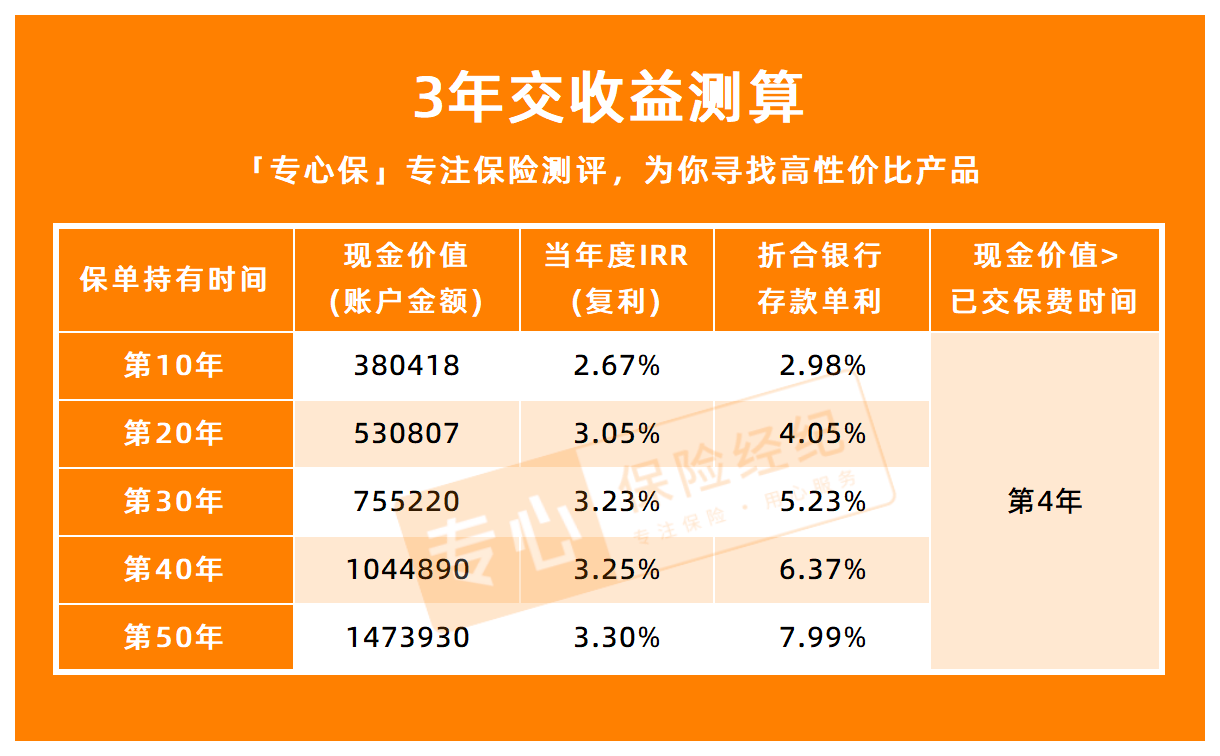

同样以10岁男孩,总投入30万为例:

可以发现,3年交,第20年复利可达3.05%,相当于存银行每年利率最高4.1%左右,

持有10年,单利可达2.98%;持有30年,单利可达5.23%;持有50年,单可达7.99%。

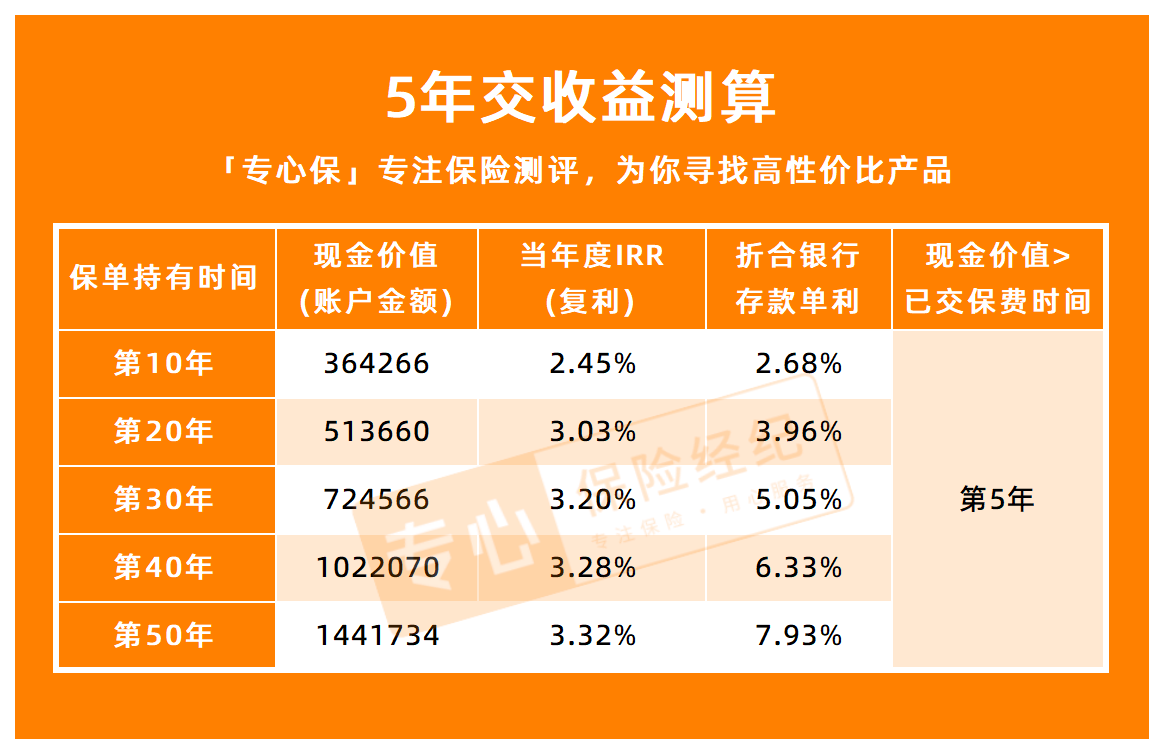

还是以10岁男孩,总投入30万为例:

可以发现,5年交,第20年复利可达3.03%,相当于存银行每年利率最高4%左右,持有10年,单利可达2.68%;

持有30年,单利可达5.05%;持有50年,单可达7.93%

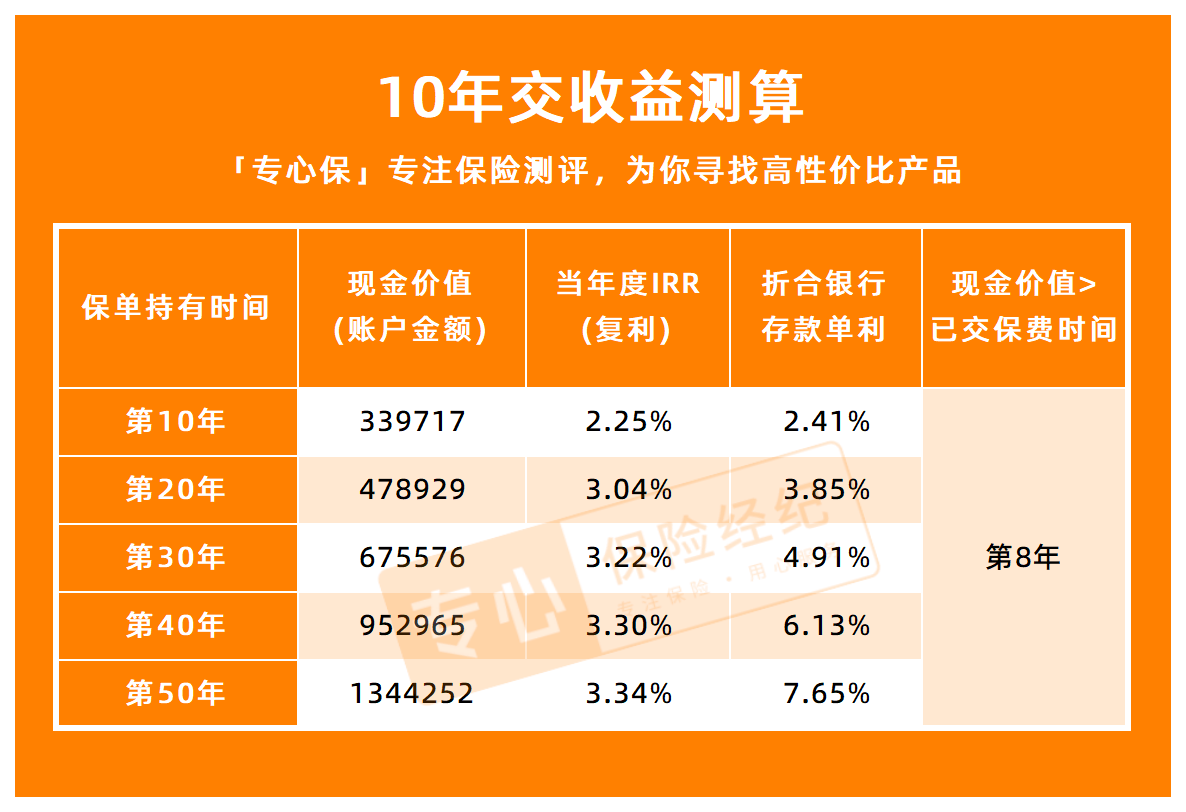

仍然以10岁男孩,总投入30万为例:

从图可以发现,10年交,第20年复利可达3.04%,相当于存银行每年利率最高4%左右,持有10年,单利可达2.41%;

如果持有30年,单利可达4.91%;持有50年,单可达7.65%

总体来看,无论是短期缴费还是长期缴费,臻鑫倍致的资金回笼时间都是很快的,这是它的最大亮点。

我们配置增额终身寿险,除了有一定的身故杠杆,最主要是看中其现金价值的增长。

现金价值的增长,可以实现长期储蓄、教育金、婚嫁金、创业金、养老金等实用性的规划。

上面,已经带大家了解过它的收益情况,那这款增额终身寿都有哪些值得一提的特点呢?

1)全额领取—退保

如果需要把所有的现金价值一次性领取出来,可以选择退保,不过要注意现金价值回归的时间,太早退保,会有本金的损失。

下图是以30岁男,5年交、期缴20万为例,不同保单年度对应的现金价值,即退保可以拿到的钱。

2)部分领取—减保

这是增额终身寿险的魅力之一,可以通过申请降低保额,把部分现金价值提取出来,用于教育金、婚嫁金、创业金、养老金的灵活规划。

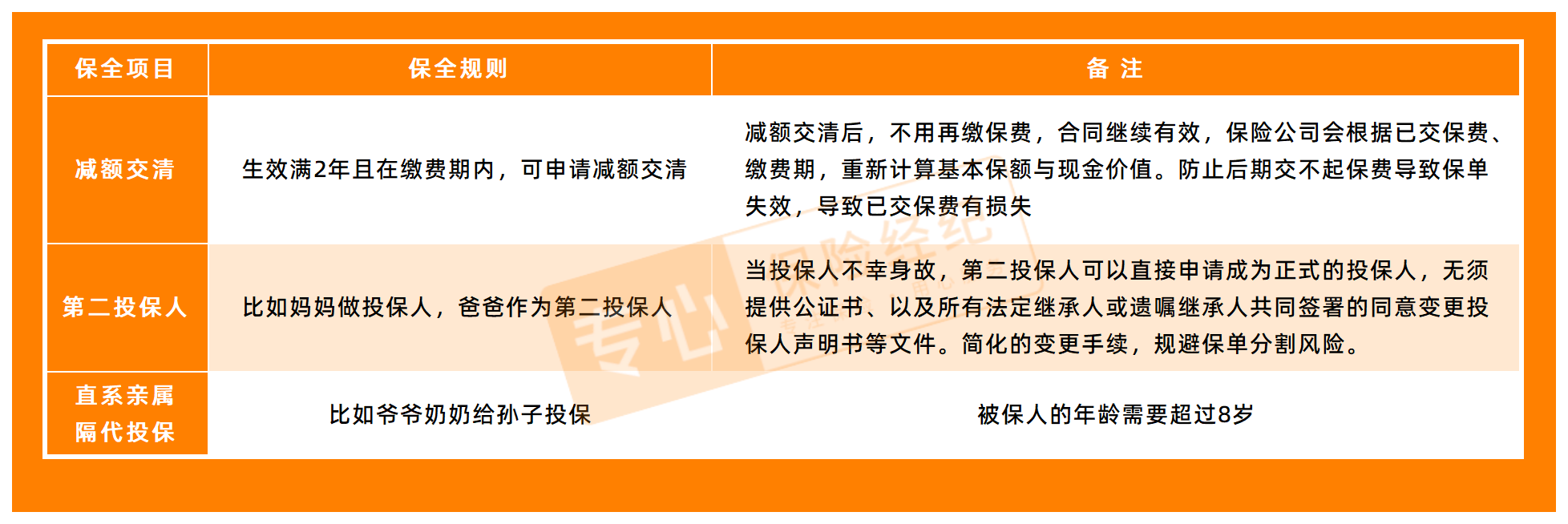

而臻鑫倍致的减保规则是:在保单过了犹豫期后,即可操作减保,每次减保不得低于5000元,没有次数和年龄限制。

在保险期间内,减保后剩余的保费只要不低于一定的标准就可以:

趸交,剩余的保费不低于5万。

期交,年缴保费不低于1万。

你减保到了对应的额度,如果想把剩余的钱取出来,只能以退保的形式,把账户里面的现金价值一次性拿出来。

同时,大家注意一点,臻鑫倍致的减保规则属于保全,没有写进合同条款。

3)现金价值贷款

如果是紧急需要钱周转,可以通过现金价值贷款向保险公司申请借用部分现金价值,且不影响现金价值的继续增长。

臻鑫倍致最多可以贷80%的现金价值,最长可贷6个月。

包含减额交清、设置第二投保人、隔代投保:

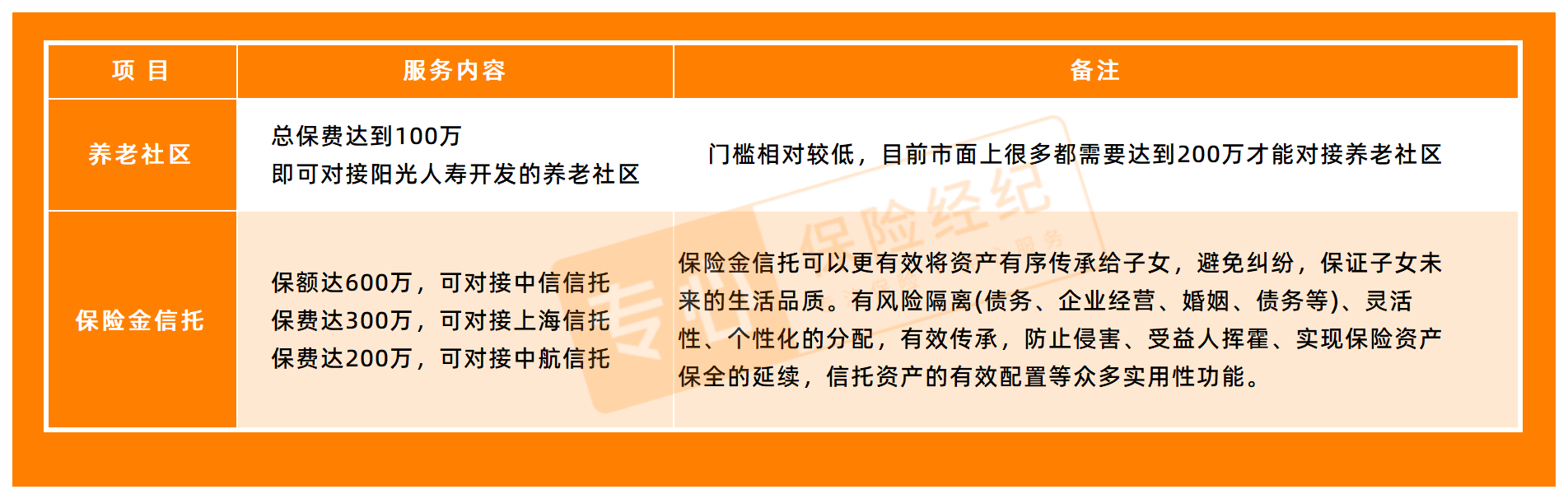

包含对接养老社区、保险金信托:

1)优点在哪儿?

- 终身锁定利率,内部收益率IRR在中后期徘徊在3.2%-3.38%,虽然整体表现在增额终身寿中仅仅属于中等水平,但是确定写进合同。

- 现金价值回归时间快,趸交、3年、5年的表现比较突出。

- 支持减保、减额交清等实用性的功能,现金价值规划的灵活性高。

- 支持隔代投保、设置第二投保人。

- 支持对接养老社区,门槛低,只需要100万;同时可以对接保险金信托,有不同的保额与保费,对应不同的信托公司,满足不同需求的人群。

2)不足有哪些?

- 现金价值增长表现,只能处于中等水平,虽然现金价值回归慢,但是回归之后,增长明显放缓,导致中后期的表现略显疲惫。

- 减保没有写进合同,属于保险公司的保全规则。

阳光人寿隶属于阳光保险集团,全称为阳光人寿保险股份有限公司,成立于2007年。

注册资本为23亿元人民币,主要经营人寿保险、健康保险和意外伤害保险等一切人身险业务的全国性保险公司。

2022年第3季度的综合偿付能力充足率为170.16%,核心偿付能力充足率为114.33%:

公司2022年第二季度风险综合评级结果为AAA。

以上数据都远超银保监会的合格标准:

- 核心偿付能力充足率≥50%

- 综合偿付能力充足率≥100%

- 风险综合评级不低于B

总体来看,阳光人寿的偿付能力充足,风险综合评级高,我们也不用担心产品是否靠谱的问题。

对于阳光人寿臻鑫倍致的整体表现,虽然不是特别突出,

但它趸交、3年及5年的资金回笼速度快,确实是个不错的卖点。

其中10年交在中后期表现最佳,综合来看在增额终身寿产品中,收益也处于较低水平。

增值服务倒还不错,可对接养老社区、保险金信托、菁英家庭国际教育计划等。

只是不管是收益还是功能,优势并不明显,不建议大家首选,

我们往期也测评过不少收益不错的增额终身寿,大家感兴趣的话可以看下:

关注我 ,为你持续分享优质的产品测评,让每个人花最少的钱做最全的保障、最好的财富增值。

---》请查收2023最新保险干货《---

【2023超全榜单】

- 2023重疾险/医疗险/意外险/定期寿险深度测评,值得买的4款新品全在这里了!

【健康险-深度测评】

- 重疾险:2023重疾险购买攻略+55款热门产品深度测评!

- 医疗险:深度测评29款热门百万医疗险,选出5款TOP性价比推荐产品!

- 寿险:寿险怎么买?2023保姆级寿险挑选教程

- 意外险:意外险怎么买最划算?全网对比460款后,推荐买它们!

【其他保险:年金、增额寿、】

- 增额终身寿险可靠吗?怎么买才划算?2023年高收益产品都在这了!

- 年金险是什么?解答9大常见问题+挑选攻略+产品推荐

- 6款高性价比牙科保险推荐,看牙可报销好几千!

✅我是专心保险经纪,已获得小米集团近亿元投资;

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

从投保和售后都做你坚实的后盾!

近年来,增额终身寿险越来越受到人们的喜爱,最主要原因,肯定要数“保额能长大”这一点。增额终身寿险的保额会随着被保人的年龄增长而增长,被保人活得越久保额越高。臻鑫倍致是阳光人寿推出一款增额终身寿险,保额每年按3.5%复利递增,责任包括身故/全残保障、年金转换选择权。

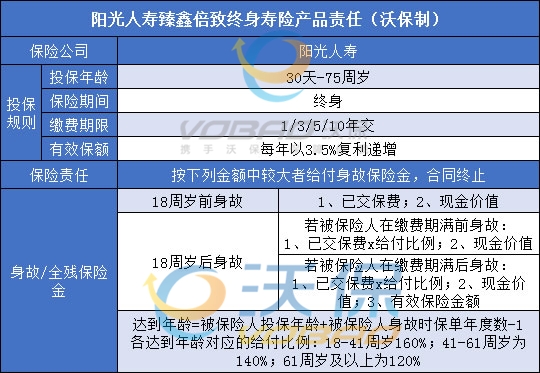

1、投保规则

阳光人寿臻鑫倍致终身寿险的投保年龄范围在0-75周岁,保障期间为终身,交费期有多种可选,有效保额每年按3.5%复利递增。

2、保障内容

身故或全残保险金:

18岁前,给付已交保费和现金价值较大者。

18岁后:

缴费期内,给付现金价值、已交保费1.6/1.4/1.2倍二者中较大者。

缴费期后,给付有效保额、现金价值、已交保费1.6/1.4/1.2倍三者中较大者。

1、投保年龄范围广

臻鑫倍致可以接受出生满30天至75周岁的人群投保,可承保的年龄范围比较广,对于一些年纪大、有一定积蓄,想要安全投资的老人来说,无疑是多了一种安全理财的选择。

2、保额递增,终身保障

阳光臻鑫倍致是一款增额终身寿险,保额每年按3.5%复利递增,时间越长,保额越高,提供终身长久高额保障。

3、保单贷款,资金灵活

臻鑫倍致提供保单贷款服务,如果投保人急需周转资金,可以申请保单贷款,贷款金额为现金价值的80%。

4、交费期间灵活选

臻鑫倍致有4种交费期间可选,投保人可以根据需求灵活选择交费期。

5、享有年金转换权

合同交费期间届满后,可以申请年金转换,可将全部或部分现金价值作为一次性交清的保费购买年金保险产品。

魏先生今年40周岁了,事业有成。他为了提前规划自己老年生活,为自己投保了一份阳光人寿臻鑫倍致终身寿险,一次性缴费100万元,基本保额为89.05万元。保险利益如下图所示:

到了魏先生50周岁的时候,保单的现金价值就已经到了123万了,已经超过了所交保费。

到了魏先生80周岁的时候,保单的现价可以达到346万,活得越久,现金价值就越高!

注:以上案例演示是为了理解产品之用,具体还需以保险合同利益为准。

目前寿险有两种,定期寿险和终身寿险,定期寿险更侧重保障,而终身寿险除了保障功能外,还自带财富传承的功能。

终身寿险中又分为定额终身寿险和增额终身寿险,前者保额固定,合同约定多少赔付多少;后者保额随时间推移而增长。

而阳光人寿臻爱倍致终身寿险就是一款增额终身寿险产品,其既定利率为3.3%,可一次性转换年金。

阳光臻鑫倍致终身寿险的保障主要是全残或身故保障。

18岁后,若处于缴费期间,身故赔付大约是所交保费的1.2~1.6倍,略有杠杆作用;

若缴费期已结束,随着保单的现金价值不断增加,很快也能达到一样的赔付额度。

不过,阳光臻鑫倍致终身寿险还有一项功能,即理财。阳光臻鑫倍致终身寿险共有3种方式可以领取现金。

")

")

以上就是对阳光人寿臻爱倍致终身寿险的测评,如有任何疑问,或者对产品有兴趣,想要购买的话,可以点击“在线咨询”或是“免费获取方案”来获取投保渠道,我们会有专业人士为您服务。

投保年龄:30天-75周岁

保险期间:终身

缴费期间:1/3/5/10年

身故或全残保险金:

18岁前:给付已交保费和现金价值较大者。

18岁后:缴费期内,给付现金价值、已交保费1.6/1.4/1.2倍二者中较大者。缴费期后,给付有效保额、现金价值、已交保费1.6/1.4/1.2倍三者中较大者。

如果对这款产品有兴趣,想要购买的话,可以点击在本页面留下联系方式,会有客服人员来为您进行答疑解惑。

1、终身锁定利率,内部收益率IRR在中后期徘徊在3.2%-3.38%,虽然整体表现在增额终身寿中仅仅属于中等水平,但是确定写进合同。

2、现金价值回归时间快,趸交、3年、5年的表现比较突出。

3、支持减保、减额交清等实用性的功能,现金价值规划的灵活性高。

4、支持隔代投保、设置第二投保人

5、支持对接养老社区,门槛低,只需要100万;同时可以对接保险金信托,有不同的保额与保费,对应不同的信托公司,满足不同需求的人群。

6、臻鑫倍致最大的亮点在于,现金价值超过已交保费的时间很快,比目前很多增额终身寿的回归时间都要快,这是个不错卖点。

35周岁朱女士,经营一家跨国上市公司,考虑到市场经济的不确定性以及未来养老、财富传承等需求,经选择,朱女士为自己投保了阳光人寿臻鑫倍致终身寿险,5年交费,年交保险费10万元,基本保险金额43.72万元。

具体利益演示如下:↓

以上为案例演示,具体以条款/实际情况为准!

当然靠谱!

2022阳光人寿臻鑫倍致终身寿险是阳光人寿推出的一款终身寿险,终身高额保障,幸福长久相随,一张保单,一生呵护,为您提供终身长久高额保障;从容应对教育、婚嫁、创业、养老需求。保单按需贷款,资金灵活周转,最高可贷保险合同现金价值的80%!

阳光臻鑫倍致终身寿险的特点在于讲保障与理财相结合,既有保障作用,又能进行理财。且其3.3%的既定收益是写入合同中,递增至终身,它能借助保险特有的保障功能和指定受益人的形式,做到资产隔离,而阳光臻鑫倍致终身寿险的3种领取现金的方式也保证了保单的灵活性。资金的安全性、灵活性都能得到保障,阳光臻鑫倍致终身寿险的表现值得一看。

如果您对阳光人寿臻鑫倍致终身寿险感兴趣,或者想了解其他产品,请在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务。

想了解更多保险请点击:

2023开门红保险产品,请点击:国寿鑫享未来、 2023平安御享财富、 泰康添福壹号聚福版、 国寿鑫耀宏图

2022年的高收益理财保险排名榜:泰康年金 险、平安理财险、中国人寿鑫裕尊享、平安富赢金生、 太平岁岁金生

打算买寿险的,请点击:长城明爱传承终身寿 险、华夏南山松鑫享版、中邮邮保一生C款、太平岁悦添富、信泰华信传承

打算买少儿保险的,请点击:大黄蜂7号少儿重疾、少儿重疾 险推荐2022、人保健康福、泰康乐享健康双惠、

打算买女性保险的,请点击:国任乳惠宝、泰康粉红卫士、复星联合乳果爱、水滴乳馨保、

打算买员工或雇主保险的,请点击:平安雇主责任 险、国联建筑工程 险、装修工人雇 主险、 2022雇主责任 险、